サラリーマン(会社員)として働きながら、 副業でも売上も利益も多く稼いでいる場合、法人化を検討している方もいるかもしません。

ただ、

サラリーマンでも会社を設立できるのかわからない

本業の会社に副業がバレるのは防ぎたい。

法人化するメリットやデメリットを知りたい

と考える方も多いのではないでしょうか?

そこで、この記事では以下のことについて解説します。

[aside type=”boader”]

- サラリーマンが副業の会社を設立できるのか

- サラリーマンが法人化するメリットやデメリット

- 法人化するタイミングについ

[/aside]

この記事を読めば、副業で多くの利益を得ているサラリーマンが会社を設立すべき理由が分かるようになります!!

個人事業主や副業の方が法人化にむけて、売上Upと利益Upし、長くつづく経営の土台を作りたい方は是非、こちらの無料メルマガに登録お願いします!!

法律上サラリーマンでも会社の設立は可能

サラリーマンの方の中には、勤務先に隠れて副業をしている方もいるのではないでしょうか?

副業の売上が増えてきたため、会社を設立して節税したいと考える方もいるでしょう。

ただ、本業があるサラリーマンは、副業の会社を設立できるのでしょうか?

[keikou]実はサラリーマンとして働きながら副業の会社を設立できます。[/keikou]

しかし、副業を禁止されている会社にバレた場合、トラブルに発展する可能性もあります。

そのため、会社に副業していることを話していない場合は、慎重に会社の設立をしなければなりません。

会社にバレないように注意する

副業について黙っていても、以下の理由により会社を設立したことがバレる可能性があるので注意してください。

- 年金事務所からの通知書が会社に届いた

- 会社の登記情報を誰かに見られた

1.年金事務所からの通知書が会社に届いた

[keikou]年金事務所から社会保険料の通知書が届くと、会社にバレるケースがあります。[/keikou]

会社を設立した場合、代表取締役の1人しかいない会社であっても社会保険に加入しなければなりません。

当然、毎月の給与額から社会保険料が天引きされるでしょう。

本業と副業で設立した会社で社会保険に加入している場合、年金事務所はそれぞれの会社の給料に応じて按分計算を行い、天引きする社会保険料を決めます。

本業の会社に届く通知書の金額は按分された金額であり、本業分の給料に対する社会保険料とは違うので、バレてしまうのです。

2.会社の登記情報を誰かに見られた

会社を設立する際の登記情報からばれるケースもあります。

登記申請をした場合、国税庁の法人番号公表サイトに登録されます。

登録された会社の登記情報は誰でも閲覧できるため、バレる可能性があり注意が必要です。

とはいえ、法人番号公表サイトでわかる情報は会社名や会社の所在地くらい。

あなたの名前は見つからないので、登記情報からバレる可能性は低いといえるでしょう。

本業の会社に副業がバレないための方法とは?

本業の会社に副業がバレないようにするためには、役員報酬をあなたが受け取らないようにするしかありません。

役員報酬を受け取らなければ、社会保険に加入する必要がなくなるからです。

また、自分ではなく、配偶者などご両親などに役員報酬を支払う方法もあります。

代表取締役であるあなたが報酬を受け取っていない以上、社会保険の通知が本業の会社に届くこともありません。

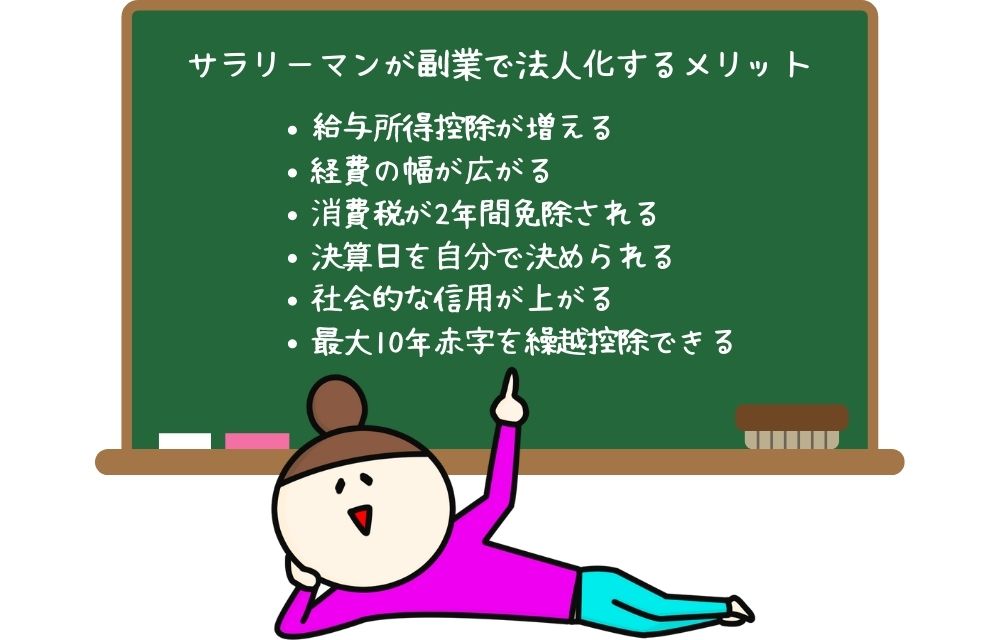

サラリーマンが副業で法人化するメリットを解説

会社設立のように目立つことをしない方が、会社にバレるリスクも低く手間もかからないからよいのでは? と考える方もいるかもしれません。

しかし、副業の利益が大幅に増えている場合は、会社を設立して法人化した方が以下のようなメリットを受けられます。

- 給与所得控除が利用できる

- 経費の幅が広がる

- 消費税が2年間免除される

- 決算日を自分で決められる

- 社会的な信用が上がる

- 最大10年赤字を繰越控除できる

それぞれ順番に解説します。

1.給与所得控除が利用できる

法人化した場合の代表的な節税メリットが”給与所得控除”が使えることです。

”給与所得控除”とは、サラリーマンでも働くために、スーツを買ったり靴を買ったり、仕事の勉強のために書籍を購入したりしますよね。

このような経費を認めるためにサラリーマンは概算の経費枠として、”給与所得控除”が認められています。

この”給与所得控除”は、自分で副業で法人(会社)を設立して代表取締役になり、自分に払う役員報酬でも”給与所得控除”を受けることができます。

2.経費の幅が広がる

個人事業主と会社では、経費にできる範囲が大きく異なることをご存知でしょうか。

会社の場合、自分や家族に対して給料を支払うことができたり法人名義の車の減価償却費を経費に含めたりできます。

また、出張旅費規程を使った節税なども法人であれば、適用することができます。

出張旅費規程では、宿泊費や日当の定額を出すことができます。例えば、以下のように定めます。

- 宿泊代:10,000円

- 日当 :5,000円

例えば、1泊2日の場合、宿泊代と日当で20,000円のお金を法人から社長に非課税で渡した上で、経費にすることができます。

※出張旅費規程の作成が必要で、金額についてはケースバイケースで妥当な金額に設定する必要があります。

他にも健康診断の費用や接待交際費など飲食代なども経費にできます。

[keikou]経費の幅が広がることで課税所得を減らせるため、節税につながります。[/keikou]

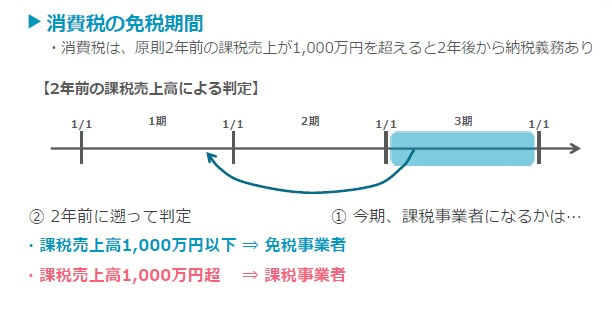

3.消費税が2年間免除される

副業の課税売上高が1,000万円を超えた場合、翌々年からは消費税を支払う必要があります。

[keikou]しかし、サラリーマン兼個人事業主として働いた副業の売上が1,000万円を超えた後に会社を設立すれば、さらに2年間消費税の免除を受けられます。[/keikou]

つまり、最大で4年間消費税の支払いが避けられるのです。

そのため、消費税を支払いたくない場合は、副業の売上が1,000万円を超えてから2年が経過する前の法人化を検討しましょう。

4.決算月を自分で決められる

個人事業主の場合は、決算月は毎年必ず12月です。確定申告の期限が毎年3月15日と決められています。

したがって、確定申告の時期と副業や本業の繁忙期が重なった場合、負担が重くなるでしょう。

でも、法人化した場合、決算月は自由に決められます。決算月を繁忙期でない時期に設定すれば、業務への影響も抑えられます。

ちなみに、法人の決算月の決定のポイントはこちらです。

- 繁忙期はさける(例:8月9月が業務繁忙期なのに、8月を決算月にするは避ける)

- 資金繰りが苦しい月は避ける

- 設立から1年間とった方が、税金的に得なことが多い

5.社会的な信用が上がる

事業を続けていくうえで必要なのが社会的な信用です。一般的に個人事業主よりも法人の方が顧客から信用されやすい傾向はあります。

また、新規出店など事業規模を大きくするためには金融機関から融資を受ける必要があります。

法人化すれば、審査に通りやすくなるだけでなく、個人事業よりも多く資金を融資してもらえる可能性もあります。

6.最大10年赤字を繰越控除できる

副業のジャンルによっては景気に左右され、年間の損益が赤字になるケースも考えられます。 個人事業主の場合、赤字を繰越控除できる期間は3年間です。

[keikou]一方、会社を設立した場合最大で10年間赤字を繰越控除できます。[/keikou]

赤字額が多い場合、最大10年まで繰越控除できるので、税金の支払いを抑えることができます。

サラリーマンが副業で法人化するデメリットを解説

サラリーマンが副業で会社を設立した場合多くのメリットがあります。しかし、デメリットもあるため、法人化する前に把握しておきましょう。

- 会社を設立する際に費用がかかる

- 社会保険の負担額が大きくなる

- 赤字でも税金を支払わなければならなくなる

- 経理作業の負担が増える

順番に見ていきましょう。

1.会社を設立する際に費用がかかる

個人事業主の場合、開業届を出せばすぐに事業を始められます。 [keikou]しかし、会社を設立する際には多くの費用がかかる ので注意してください。[/keikou]

| 会社の種類 | 設立費用の相場 |

|---|---|

| 合同会社 | 10万円前後 |

| 株式会社 | 25万円前後 |

また資本金は1円から設定できますが、資本金を1円にするメリットはありません。

金融機関で銀行口座を作る場合や、資本金があまりに低かったり、あるいは、本店住所がシェアオフィスやバーチャルオフィスだと口座開設を断られることもあります。

また、融資を受ける際にも減点要素になります。

2.社会保険の負担額が大きくなる

個人事業主の場合、従業員が5人未満であれば社会保険に加入するかどうかは任意です。

しかし、会社を設立した場合、役員報酬を払った場合は、代表取締役が1人しかいないケースでも社会保険に加入しなければなりません。

サラリーマンが副業で会社を設立した場合、給料から天引きされている社会保険料に加えて、自分の会社分の保険料も支払う必要があります。

法人での厚生年金の保険料が高いため、 社会保険料の負担増に注意してください。

(役員報酬の設定額にもよります)

3. 赤字でも税金を支払わなければならなくなる

個人事業主の場合年間の利益が出ていない場合は課税されません。

[keikou]しかし、会社を設立した場合は、たとえ赤字であっても法人住民税の均等割(年間7万円)を支払う必要があります。[/keikou]

さらに顧問税理士に支払う費用もかかるため、赤字の場合は会社を維持するだけでも大変でしょう。

4.経理作業の負担が増える

会社を設立した場合、法人の決算処理をしなければなりません。

[keikou]法人の決算処理は、個人の所得税に比べて、税金計算が複雑です。[/keikou]

法人がご自身で決算処理や申告書作成を行うのは結構ハードルが高いと思います。

決算の手続きは税理士へ依頼することをおすすめします。

5.本業に支障が出る可能性がある

副業は本業に支障がない範囲で行う必要があります。

最近は、副業OKの会社も徐々に増えていますが、そのような会社でも本業に支障が出ない範囲でしか認めていません。

副業の業務が忙しくなり本業にも支障が出てしまえば、会社からの評価も悪くなり昇進に響く可能性が高くなります。

サラリーマンが副業で会社設立をする流れ

会社を設立する場合以下の手順に沿って手続きを進めます。

- 会社設立の準備をする

- 定款を作成して公証役場で認証を受ける

- 資本金を払い込み通帳のコピーをとる

- 登記書類を作成する

- 法務局で登記申請をする

- 各行政機関に必要書類を提出する

必要な書類や手続きの詳細については、以下の記事でくわしく解説しているのでぜひ参考にしてみてください。

[kanren url=”https://zei777.com/blog/11086/”]

サラリーマンが会社設立を検討すべきタイミング

副業が安定してきた場合、法人化を検討する方もいらっしゃるかも知れません。

ただ、どのタイミングで会社設立をすればよいのかわからない方も多いのではないでしょうかは?

サラリーマンが会社設立を検討すべきタイミングは以下の3つです。

- 会社員の給与が900万以上の方

- 課税売上高が1,000万円を超えた

- 本業と不動産投資で700万円を超えた

詳しく解説します。

1.会社員の給与が900万円以上の方は、税金的には、最初から副業を法人で検討するのもあり

[keikou]会社員の給与所得と副業の利益を合算した時の税金が、副業を法人にした方がいいのかと検討する必要があります。[/keikou]

その理由は、会社を設立した方が税金が安くなる可能性があるからです。会社を設立すれば、得た利益から役員報酬を支払うことで、給与所得控除を受けられます。

個人の所得税は、収入が高ければ高い程、税金の負担は重くなります。住民税の負担も含めると、個人では、最大で約55%(所得税45%+住民税10%)も税金がかかります。

でも、法人を作った場合、法人に大してかかる税金は、実効税率が30%程度(すべての税目の合算)で済みます。

特に会社員の給料がもともと高い方、年収が900万円を超えているような方が副業を行う場合には、法人にした方が有利になることも多いです。

2.課税売上高が1,000万円を超えた

売上が1,000万円を超えると、翌々年から消費税の課税事業者に該当するため、消費税の支払いをしなければならなくなります。

しかし会社を設立することで、消費税の支払いを2年間免除できます。法人化を一度検討してみましょう。

まとめ:サラリーマンでも副業の会社設立は可能!

サラリーマンでも副業の会社設立は法律上認められています。

ただし、副業が禁止されている会社で働いている場合は、役員報酬を受け取らない方がよいでしょう。

なぜなら、本業の会社に届いた社会保険料の金額により、副業がバレる可能性があるからです。

会社員の年収が900万円以上ある場合や副業の売上と利益がどんどん伸びている方、1,000万円以上の売上がある場合は会社を設立した方が税金を抑えられるので、検討してみましょう。

副業で会社設立をしたい方、本業の会社にバレないようにに会社設立をご検討の方、法人化した方が有利か不利かを迷っていらっしゃる方は、ぜひスポット相談にいらしてくださいね。

じゃーまったねーー!!

税理士/起業の専門家 よしむらともこ Twitter フォロー嬉しいです!!