インボイス制度って何?!わかりやすく教えてほしい

インボイス制度とは「企業と企業(または個人)の取引における消費税額や適用税率を正確に把握することを目的とした制度」を意味します。

ちょっと何言ってるかわからない…

・・・!

ですよね!今回はインボイス制度について「ちょっと何言ってるかわからない!」とお悩みの方に向けて、やさしくわかりやすく解説していきますね!

本記事では、以下について解説していきますので、ぜひ参考にしてみてください。

[aside type=”boader”]

- インボイス制度の特徴

- 導入される理由

- 導入後に与える事業者への影響

- インボイス制度の導入に向けてすべき対応

[/aside]

インボイス制度とは?わかりやすく解説!

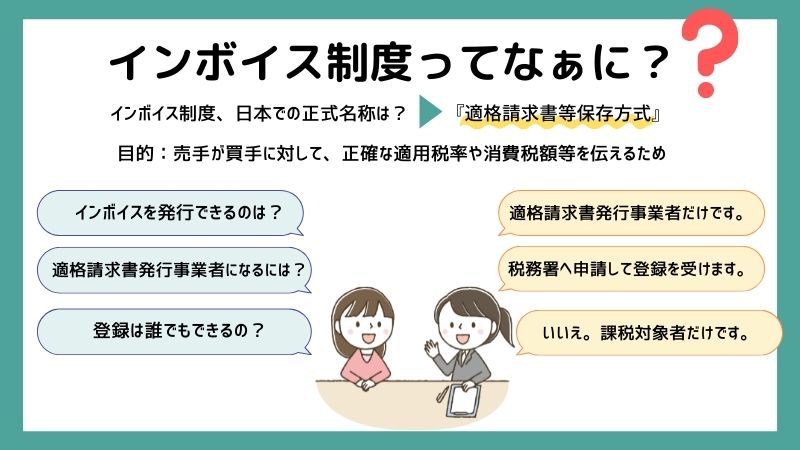

先述しましたが、インボイス制度とは「企業と企業(または個人)の取引における消費税額や適用税率を正確に把握することを目的とした制度」で、消費税の仕入税額控除を受ける際に「適格請求書(別名:インボイス)」の保存が必要となります。

日本でのインボイス制度の正式名称は、適格請求書等保存方式と言います。

2023年10月1日から開始予定となっており、国税庁ではインボイスを以下のように説明しています。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

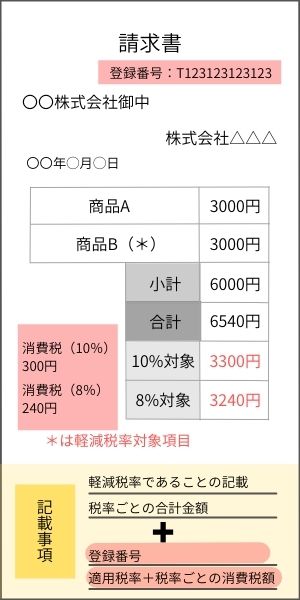

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。引用元:インボイス制度の概要〜国税庁〜

制度が導入されたら、税務署に適用税率や消費税額を正確に伝えなくてはいけません。

[aside type=”yellow”]請求書に書くべき項目(正確な適用税率や消費税額)も増えるので、制度導入後は注意が必要です。[/aside]

ここで衝撃の事実…!

[aside type=”boader”]インボイスを発行できるのは、適格請求書発行事業者だけで、税務署へ申請して登録を受けないといけないのですが…登録は課税事業者しか行うことができません。[/aside]

爆発しなくて大丈夫ですよ!免税事業者であっても、あえて課税事業者となり「インボイスの登録事業者」になるという方法があります。(このお話は後ほど!)

インボイス制度が導入される理由

インボイス制度が開始されるきっかけとなったのは、『軽減税率の導入』です。

2019年10月に消費税10%への増税が行われたものの、軽減税率(※)の導入によって消費税率が複数存在するという状態になりました。

[aside type=”boader”]

軽減税率とは?

標準税率より低い税率を適用すること、又は適用される税率のこと。

[/aside]

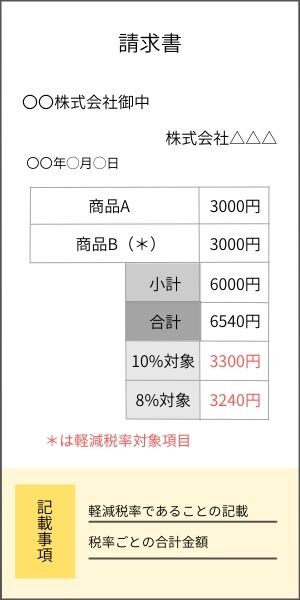

請求書へ記載する際にも、「どの取引が軽減税率に当てはまるか」を明記し、正確な消費税額を伝えなくてはいけなくなったのです。軽減税率の対象品目は以下の通り。

出典:国税庁

インボイス制度の導入後は「軽減税率に当てはまる品目」と「税率ごとの合計額」などを詳しく記載しなくてはいけません。

記載をすることで、取引相手だけでなく税務署に正しい消費税額や適用税率を伝えられます。

インボイス制度導入後に与える事業者への影響

インボイス制度が導入された後は、消費税の納税において事業者へ影響を与えるので注意が必要です。

この章では、事業者の違いについて解説しつつ、インボイス制度の導入後に与える事業者への影響を紹介していきます。

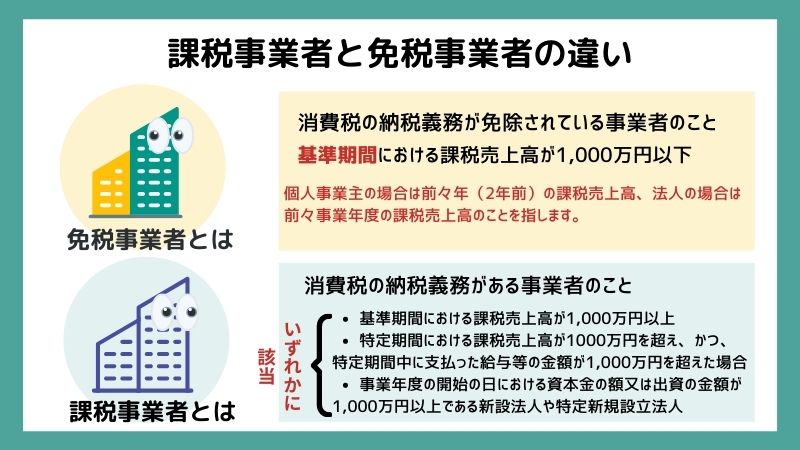

課税事業者と免税事業者の違い

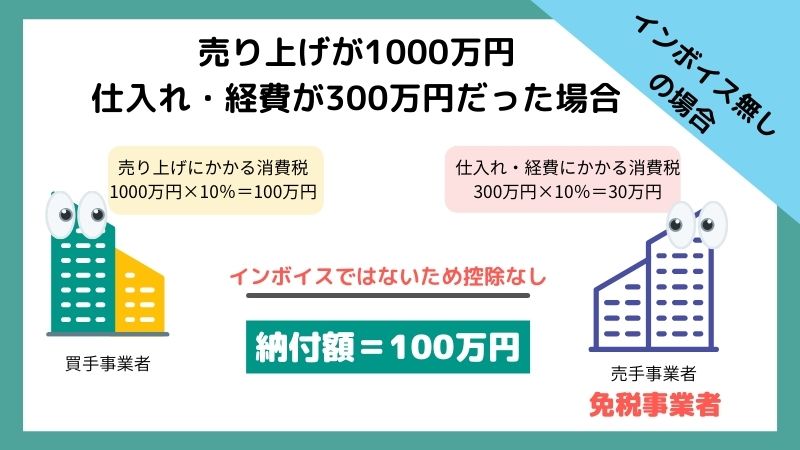

基準期間の売上が1,000万円以上ある事業者を『課税事業者』と言い、売上が1,000万円未満の事業者を『免税事業者』と言います。

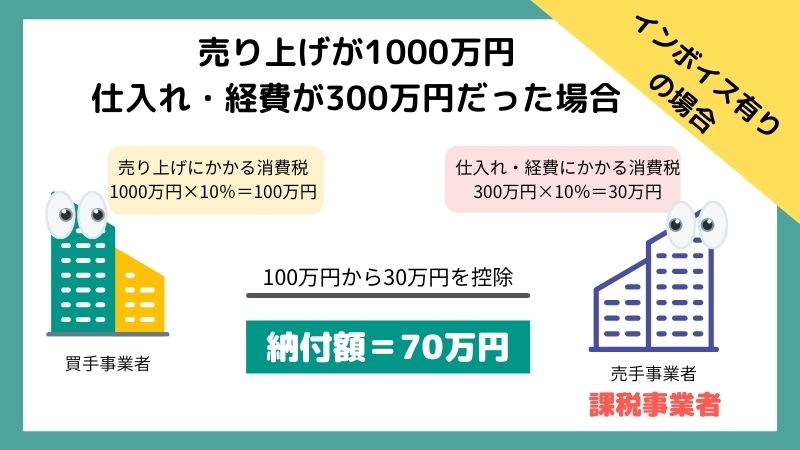

課税事業者は自社の売上から一時的に受け取った消費税額を納付しますが、仕入れにかかった消費税額は差し引いて納税することが法律で認められています。(仕入税額控除)

例えば、「売上額から計算した消費税」が100万円とし「仕入れ額から計算した消費税が30万円」だった場合、差額の70万円を納付すれば問題ないという意味合いです。

■課税事業者の場合

■免税事業者の場合

課税事業者に与える影響

インボイス制度が導入されたら、課税事業者は適格請求書(インボイス)の発行・登録することになるので覚えておきましょう。(要登録)

適格請求書発行事業者として登録された場合、以下の対応が求められます。

[aside type=”boader”]

- 適格請求書を交付できるようにしておく

- 交付した適格請求書をコピー・保存

[/aside]

インボイス制度が導入されたら、取引先から適格請求書を要求されるようになるので、いつでも交付・保存できる状態を作っておく必要があります。

[keikou]また、適格請求書の作成も課税事業者に求められる対応です。[/keikou]

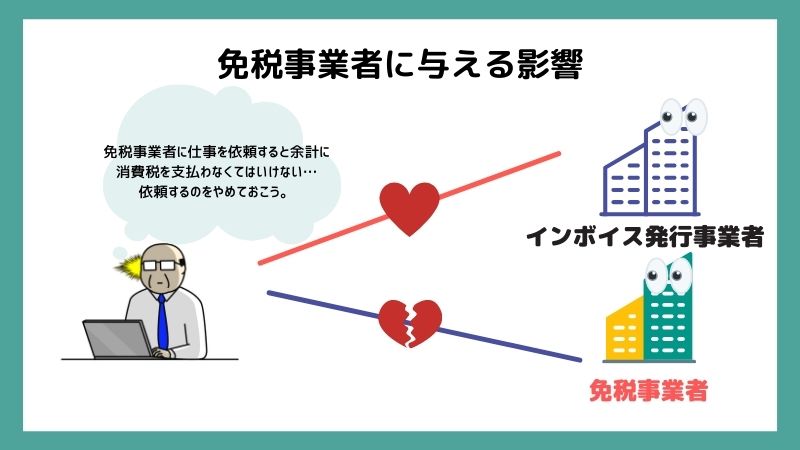

免税事業者に与える影響

インボイス制度は消費税を納付する課税事業者に関係する制度で、免税事業者の直接的な対応はありません。

[aside type=”yellow”]ただし、免税事業者は適格請求書(インボイス)の発行ができず、消費税額が控除の計算に使えないので注意が必要です。[/aside]

例えば、課税事業者の仕入れ先が免税事業者だった場合、仕入れや経費で使った消費税が控除として認められず、売上にかかる消費税を丸々税務署に納めなくてはいけなくなるのです。

そうなると、

免税事業者に仕事を依頼すると余計に消費税を支払わなくてはいけない

と考え、課税事業者からの依頼がなくなる可能性も高くなります。

個人事業主やフリーランスのほとんどは免税事業者なので、早急な対応が求められると言えるでしょう。(対応については以下で解説します。)

インボイス制度に向けて事業者がすべき対応

ここまでの説明から、インボイス制度に向けて事業者がすべき対応をまとめていきます。

準備すべきことは、以下のように事業者ごとに異なるので注意しましょう。

[aside type=”boader”]

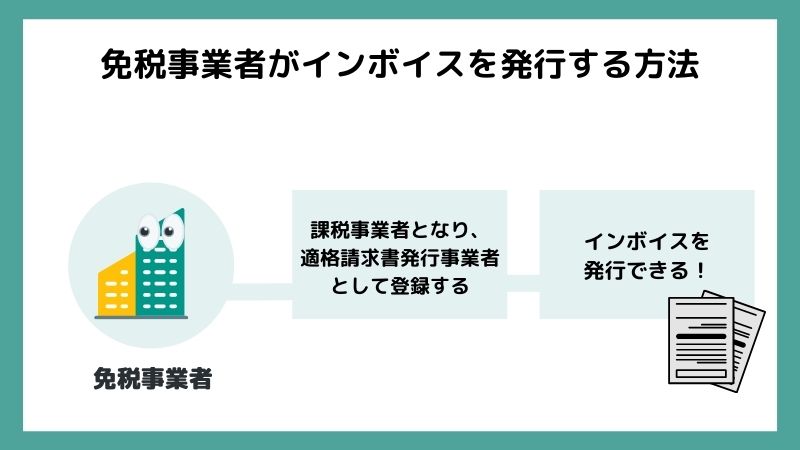

- 適格請求書発行事業者になる(免税事業者)

- 登録申請書の提出に向けた準備(課税事業者・免税事業者)

- 請求書の様式を変更する(課税事業者)

[/aside]

それぞれ詳しく解説していきます。

適格請求書発行事業者になる(免税事業者)

いま現在、免税事業者として活動している場合、[keikou]あえて消費税を納める事業者として適格請求書発行事業者になるという対策も検討しておきましょう。[/keikou]

適格請求書発行事業者になれば適格請求書の発行ができ、取引をした際の消費税額が控除の対象となります。そうなると、課税事業者からの依頼がなくなるというリスクを回避でき、制度導入後も同じように取引を続けることが可能です。

インボイス制度に対応するには、「消費税課税事業者選択届出書」を提出。さらに「適格請求書発行事業者」として登録する必要があります。

[aside type=”yellow”]ただし、適格請求書発行事業者になれば消費税を納付する義務が発生するので、今まで以上に税金の支払いが増えます。[/aside]

ガーン!!

取引先との関係性を考えながら適格請求書発行事業者になるかを慎重に決めていきましょう。

登録申請書の提出に向けた準備(課税事業者・免税事業者)

適格請求書発行事業者になるためには、申請書を提出して登録を進めていきます。

受付は2021年の10月1日から開始となっているので、早めに準備を進めておくのも良いですね!

[keikou]登録用紙は国税庁のWebサイトからダウンロードでき、市区町村の税務署にて提出することが可能です。[/keikou]

e-Taxによる登録申請も可能です。税務署の審査が通ったら「登録通知書」が交付されます。

請求書の様式を変更する(課税事業者)

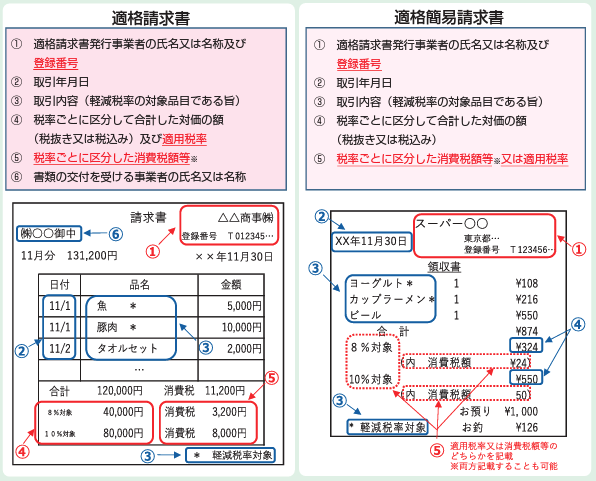

インボイス制度が導入された後は、適格請求書(インボイス)の書き方に気をつけなくてはいけません。

今まで請求書を発行する際には、以下の内容を記載していました。

[aside type=”boader”]

- 取引年月日

- 取引内容

- 取引で発生した対価の額

- 書類の交付を受ける事業者の氏名(または事業者名)

[/aside]

ただし、制度導入後は以下のように記載する項目が増えます。

上記のように書けば、登録番号を記載することでインボイスを発行した事業者かがわかり、適用税率や合計額・消費税額がすぐに確認できます。

[aside type=”pink”]記載しない限り、インボイス(適格請求書)とは認められないので注意が必要です。[/aside]

現行制度とインボイス制度を比較!

|

現行制度 (区分記載請求書等保存方式) |

インボイス制度 (適格請求書等保存方式) |

|

| 期間 |

令和元(2019)年10月~ 令和5(2023)年9月 |

令和5(2023)年10月~ |

| 請求書の違い |

従来から記載している内容 + 軽減税率であることの記載 税率ごとの合計金額を記載 |

従来から記載している内容 + 軽減税率であることの記載 税率ごとの合計金額を記載 + 登録番号を記載 適用税率+税率ごとの消費税額を記載 |

| 請求書の交付義務 | なし | あり |

| 免税事業者からの仕入れ税額控除 | なし | あり |

| 発行できる事業者 | 誰でも | 課税事業者のみ |

まとめ

インボイス制度の特徴や導入される理由、事業者に与える影響や今すべき準備についてわかりやすく解説していきました。

インボイス制度とは「企業と企業(または個人)の取引における消費税額や適用税率を正確に把握することを目的とした制度」を意味します。

制度が導入されたあとは、消費税を納付する課税事業者だけでなく免税事業者にも影響を与えるので、事前に準備を進めておくことが大切です。

ぜひ本記事を参考に、インボイス制度に向けた準備を進めてみてくださいね!

じゃーまったねーーーー!!

税理士/起業の専門家 よしむら ともこ Twitter フォロー嬉しいです!!。