ないな~って思うのは当然のことですよね。

私も納税するとき、お金へっちゃったな・・・という気持ちには多少はなります・・・

税金払えてうれしくてたまらないという言う人はなかなかいないですよね。

そこで、この記事では以下のことについて解説します。

[aside type=”boader”]

- 会社員の副業の税金対策(節税)はどんなものがあるか

- 副業で経費にできるもの できないもの

- 副業が『給与』の場合、なぜ経費の計上ができないか

- 副業の節税メリットをうける3ステップ

- 副業の経費で赤字をつくって節税の注意点(税務調査で指摘されないために知るべきやりすぎ例)

[/aside]

この記事を読めば、副業(ダブルワーク)で上手に節税する方法と副業で経費にできるもの できないもの、税務調査で指摘されないためのポイントがわかります。

副業を始めている方、もしくは検討している方は、知らないと損します!!是非最後までお読みください。

[kanren url=”https://zei777.com/blog/8419/”]

[kanren url=”https://zei777.com/blog/11109/”]

[kanren url=”https://zei777.com/blog/10059/”]

[kanren url=”https://zei777.com/blog/9315/”]

副業の所得区分によって税金対策(節税)の内容が異なる

今回の記事は、副業が”株の運用や不動産を運用している方は対象外”です。

- 副業がパートアルバイトの方

- 副業でライターWEBデザイナー、構成、秘書業務、動画制作、経理代行などを「業務委託」で請け負う人

が対象です。

たとえば、動画制作を行うとしても、確定申告で考えられる所得区分は下記の3つあります。

| 内容 | 確定申告での所得区分 |

| 1:パート・アルバイト | 給与所得 |

| 2:業務委託 お小遣い稼ぎ程度の収入 | 雑所得 |

| 3:業務委託 「事業」として行っているの収入 | 事業所得 |

1個1個みていきましょう。

1:副業がパート・アルバイトの場合は給与所得

副業が『雇用契約』に基づいて行われるパートアルバイトなどの場合は、『給与所得』になります。

2:副業・複業がお小遣い稼ぎ程度の場合は雑所得になる

副業を『業務委託』で行っていて、収入がまだ少額の場合、一般的にお小遣い稼ぎ程度の場合は「雑所得」になります。

雑所得は次のように定義されています。

[aside type=”sky”]

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

所得税法35条

[/aside]

3:副業が事業として行っている場合は事業所得(自分で事業と思うだけではダメ)

副業を『業務委託』で行っていて、事業として行っている場合、「事業所得」になります。

[aside type=”sky”]

事業所得とは、次に列記した事業から生ずる所得(山林所得又は譲渡所得に該当するものを除く。)をいう(法27、令63)。

①農業、②林業及び狩猟業、③漁業及び水産養殖業、④鉱業(土石採取業を含む。)、⑤建設業、⑥製造業、⑦卸売業及び小売業(飲食店業及び料理店業を含む。)、⑧金融業及び保険業、⑨不動産業、⑩運輸通信業(倉庫業を含む。)、⑪医療保健業、著述業その他のサービス業、⑫上記のほか、対価を得て継続的に行う事業

[/aside]

事業とは?

ただし、これは自分で『事業だと思う』ということだけでなく、客観的に『事業としての要件を満たす』ことが必要になります。

事業所得の方が節税メリットが高いため、みんな事業所得にしたいのです。

でも、事業所得にするには「事業」である必要があります。判例などで言われている「事業とはなにか」はこちらです。

ポイントは判決文を抜粋したものでわかりづらいと思うので、意味の列もご覧いただくとわかりやすいです。

|

事業の判定ポイント |

意味 |

|

①自己の計算と危険において独立して営まれている |

独立した自分の責任(リスクもとり)で行っている |

|

②営利性 |

ビジネスなのだから、利益をしっかり求める |

| ③有償性 | 対価を得ている |

| ④反復継続して遂行する意思 |

何度も継続して売上費用が計上され、継続した取引が行われている |

| ⑤社会的地位 |

社会的な地位が客観に認められているか |

事業所得と雑所得の判定の具体例

ちなみに、上の要件を満たしている副業はなかなかハードルが高いです。

たとえば、会社員が週末だけWEBライターとして活動して、1本8,000円×4週=32,000円の収入を得たとします。これは、事業所得には通常なりません。『事業ではない』からです。

継続して何度も売上があがっていて、片手間といわれないくらい時間もお金も副業に投じているというのが『事業』だと判断されるからです。

このほかにも判例の中では、「主に本業が生活の資(もと)であるから雑所得である」というような指摘もあり、[keikou]副業だけでも食べていけるような収入があがっていることが「事業」のポイント[/keikou]です。

事業所得か雑所得についての注意点や判例などをくわしく知りたい方はこちらの記事をご覧ください。

[kanren url=”https://zei777.com/blog/704/”]

副業での税金(節税)対策のキホン 3ステップ

副業でしっかり節税するための3ステップをお伝えします。

[aside type=”boader”]

節税とは、所得控除などの制度を活用して合法的に税金の負担を軽減すること

[/aside]

| 内容 | 確定申告での所得区分 | 節税 |

| 1:パート・アルバイト | 給与所得 | 各種控除 給与所得控除が経費のかわり※下記STEP2で説明 |

| 2:業務委託 お小遣い稼ぎ程度の収入 | 雑所得 | 各種控除 経費 |

| 3:業務委託 「事業」として行っているの収入 | 事業所得 | 各種控除 経費 青色申告 |

副業の税金対策(節税) STEP1:各種控除をもれなく適用する

副業が、給与所得の方も雑所得 事業所得の方も共通で使える『税金対策(節税)』は『控除をしっかり適用すること』です。

ふるさと納税

ふるさと納税は、応援したい市区町村に寄付した金額から2,000円を控除した金額を所得税・住民税から控除することができ、節税につながります。

ただし、控除できる限度額があり、所得により異なるので、しっかりと限度額をシュミレーションをsる必要があります。

生命保険料控除

生命保険料、介護医療保険料や個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。

iDeCo 確定拠出年金

預金や投資信託にお金を積立てて、自分で運用する制度。60歳以降に受け取ることができる制度です。毎月5,000円から1,000円単位で掛金を設定することができます。一度設定すると60歳までは引出をすることはできません。

節税ポイントはこちらです。

- 掛金が全額控除できる

- 運用益が非課税

医療費控除

1年間に払った医療費の10万円※を超えた金額を所得控除うけることができます。

※所得が200万円未満の方は所得の5%を超えた金額

10万円以上30万円未満のものを全額経費にしていいのと、その資産のきまった耐用年数で何年かで経費にしていくのとでは、全然節税効果が違いますよね。

- 自分の分だけでなくご家族の分も含めてOK

- 病院への移動にかかった旅費交通費もいれてOK(レシートがない領収書などもエクセルで集計しよう)

扶養控除などの適用

扶養しているご家族や配偶者がいる場合は、控除をうけることができる。その年の12月31日時点で扶養しているかがポイントです。

【扶養控除】

| 区分 | 控除額 |

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族 同居老親等 | 58万円 |

| 老人扶養親族 同居老親等以外 | 48万円 |

【配偶者控除】

| Aの合計所得金額 (給与所得のみの場合の給与等の収入金額) |

|

| Bのパート収入 103万円以下 |

38万円 |

※配偶者の年収が900万円以下(1,095万円以下)の場合のみ例として記載

国税庁より表を一部抜粋

副業の税金対策(節税)STEP2:経費をもれなく計上する

税金を多く払いたくなければ、もれなく経費を計上することです。これは、副業が雑所得でも、事業所得でも使える節税です。

副業でよくある経費一覧

副業の雑所得と事業所得でよく使う経費一覧をのせておきますね。

| 外注工賃 | 作業を外注した場合の報酬 |

| 減価償却費 | 取得価格が10万円以上で、1年以上使う備品や機械(パソコンやプリンター、机、椅子、エアコン、車など)を、決められた年数をかけて経費として扱う |

| 地代家賃 | オフィスや店舗の賃貸料 |

| 租税公課 |

印紙税、固定資産税、自動車税、軽自動車税、不動産取得税など(事業に関連するもの) |

| 荷造運賃 | 商品や製品の発送に使う梱包材料や配送費、郵便手数料など |

| 水道光熱費 | 電気代、水道代など |

| 旅費交通費 | 出張時の宿泊費、交通費 |

| 通信費 |

インターネット使用料、携帯電話代、固定電話代、切手代、WIFIなど |

| 広告宣伝費 |

名刺代、広告掲載料、チラシの印刷費用など |

| 接待交際費 | 取引先や事業関係者の接待費用や贈答品 |

| 損害保険料 | 店舗などの損害保険等の保険料 |

| 修繕費 | 資産に対する修繕費用 |

| 消耗品費 |

10万円以下の備品や消耗品(コピー用紙などの文房具、ペン、オフィス機器など) |

| 福利厚生費 |

家族以外の従業員がいる場合のみ、従業員の健康診断費用や家賃補助、社員旅行代、勤務時間中のコーヒー代など |

| 雑費 | 上記以外の費用 |

家事按分すれば、自宅家賃や水光熱費も経費にできる

自宅をオフィスや作業場として使用している場合、『按分』という考え方を使うことで、一部経費にすることができます。

| 家賃(一部) | 家事按分(あんぶん)で、オフィス利用分のみ。地代家賃。(*家事按分) |

| 電気代(一部) | 家事按分(あんぶん)で、オフィス利用分のみ。水道光熱費。(*家事按分) |

| インターネット利用料(一部) | 家事按分(あんぶん)で、オフィス利用分のみ。通信費。(*家事按分) |

領収書の保管はしっかり

経費に計上するには、その根拠を保管しておく必要があります。節税につながる根拠にもなるわけですので、領収書やレシートは7年間保管をしておきましょう。

このメルマガ登録が節税の第一歩です(笑)↓↓↓↓

[enclose color=”” flat=””]こちらのメルマガでは会社員のうちに起業準備/副業をはじめて、お金をかけずに最短で収入の柱を作り、会社員以外の選択肢をもてる方法や副業の節税、確定申告やお金の管理などについてお役立ち情報を配信しています!![/enclose]

給与所得は経費の計上ができない理由

給与所得の場合、自分で使った交通費や会議費などを経費にすることはできません。

なぜなら、『給与所得控除』という概算の経費枠が自動的に計算されるからです。

自分で経費を計上しなくても、『もともとこの給料金額ならこれくらい経費を認めてあげるよ』という金額を控除してから税金を計算する仕組みになっているのです。

副業がパートアルバイトでない方も本業の会社での給与は、この計算が適用されているので、知っておくと理解が深まります。

[aside type=”boader”]

給与所得控除とは

給与の収入金額に応じて定められた給与の時に自動的に計算される概算の経費枠です。[/aside]

こちらが給与所得控除の計算表です。

【令和2年以降 給与所得控除の計算表】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

(注) 同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。※国税庁の給与所得控除から引用

[aside type=”sky”]

給与所得控除の具体例

上の表をもとに給与所得控除を計算してみましょう。

たとえば、年間給与が350万だったとすると、上の表の赤字の行の計算式をあてはめます。

3,500,000×30%+80,000=1,130,000

→つまり年収350万円の人なら、113万円の給与所得控除を受けられることになります。

[/aside]

副業の税金対策(節税)STEP3:事業所得で青色申告の適用を受ける

副業が雑所得の場合、STEP1とSTEP2以外に大きく節税につながる点はありません。

副業が順調に軌道にのり、お小遣い稼ぎではない金額を安定して生み出せるようになったら、事業所得で青色申告を適用しましょう!!

副業は事業所得で青色申告だと節税はしやすい

副業が事業といえる規模や売上に育ったら、節税になるので事業所得の青色申告で確定申告をしましょう。

事業所得には『青色申告』と『白色申告』があります。

青色申告とは?

青色申告を適用するためには、その年の3月15日迄に『青色申告承認申請書』を税務署に提出してください。雑所得→事業所得にした人は、開業から2ヶ月以内に青色申告承認申請書を提出しましょう。

[kanren url=”https://zei777.com/blog/427/”]

青色申告承認申請書の提出は、基本的に一度提出したらずっと適用されます。

初めて事業所得で申告をすることになった方は「青色申告承認申請書」とセットで「開業届」も提出しましょう。

開業届はゆるい規定なのでだしてなくても、罰則はありません。気づいた段階ではやめにだしましょう。

[kanren url=”https://zei777.com/blog/427/”]

白色申告とは?

白色申告とは、青色申告と並ぶ確定申告の方法の1つです。[keikou]青色申告承認申請書を提出しないと自動的に、白色申告になります。[/keikou]

白色申告では、青色申告で必須とされる複式簿記を使った帳簿の作成が免除されます。白色申告の帳簿は、家計簿やお小遣い帳のようなものでOKです。

青色申告と白色申告の違い

青色申告と白色申告との違いは以下の通りです。

| 白色申告 | 青色申告 | ||

| 届出の必要 | なし | あり | |

| 控除 | なし | 10万円 | 最大65万円 |

| 帳簿付け | 簡易簿記 | 簡易簿記 | 複式簿記 |

| 専従者 | 配偶者は最高で86万円。それ以外は50万円まで経費にできる | 家族の給与を上限なしで経費にできる(要届出) | |

| 節税のメリット | なし | あり | |

| 赤字の処理(欠損金の繰越) | なし | あり | |

| 提出書類 |

|

|

|

青色申告の節税メリットをつぎで見ていきましょう。

青色申告の4つの節税メリット

青色申告のメリットは、次の4つです。

[aside type=”boader”]

- 最大65万円の青色申告特別控除の適用が受けられる

- 赤字を3年間、相殺できる

- 少額減価償却資産の特例が受けられる

- 家族への給与を全額経費にできる

[/aside]

それぞれについてご説明しますね。

1.最大65万円の青色申告特別控除の適用が受けられる

青色申告で確定申告を行い、さらにe-Taxによって電子申告をするか電子帳簿保存をすると、最大で65万円の青色申告特別控除が受けられます。これは2020年から変更になったポイントで、2019年までは、青色申告であれば、e-Taxによる電子申告や電子帳簿保存をしなくても特別控除は、最大65万円でした。

[aside type=”yellow”]現在は電子申告や電子帳簿保存をしなければ、控除額は55万円です。[/aside]

青色申告特別控除を受ければ、所得金額がおさえられるため所得税が安くなります。さらに、住民税や国民健康保険料も所得金額をもとに計算されるため、青色申告特別控除を受けた場合の節税の効果は大きいのです!!

2.赤字を3年間相殺できる

赤字が出た年に青色申告で確定申告をすれば、赤字額をその年の後3年で相殺できる点も、青色申告の大きなメリットの1つです。これにより赤字が出た年の後3年間、節税できることになります。なぜなら、赤字が出た年の後3年にわたって税金の対象となる所得を相殺すれば、後3年の年は所得税が少なくて済みます。

具体例を見てみましょう。

| 年 | 所得額 |

| 2021年 | -50万円 |

| 2022年 | 50万円 |

2021年に50万円の赤字になった場合、青色申告の方は、翌年に繰越すことができます。2022年に50万円の黒字となったら、50万円の赤字と50万円の黒字を相殺して、残りはゼロですので、課税はされないことになります。

3.「少額減価償却資産の特例」をつかうことができる

1個30万円未満の少額減価償却資産というものを購入した場合、使用開始をした年度に全額経費に計上することができます。

パソコン、机・椅子、プリンターなど、オフィスで使う一般的な器具備品は、こちらに含まれます。白色申告の方の場合、10万円以上の減価償却資産については固定資産として計上し、その後何年もかけて減価償却費として経費計上していきます。

4.家族への給与を全額経費にできる

青色事業専従者給与に関する届出書を期限までに提出を行えば、同居の家族など、生計をともにしている15才以上の家族が同じ事業に携わっていて、その仕事をメインに働いている場合に支払う給与を経費とすることができます。上限はありませんが、『実態がある=ちゃんと実際に働いている』ことは必要です。一般的には、10万円以下に設定することが多いです

補足:副業の事業所得(青色も白色も)経費で赤字を作る やりすぎ節税に注意

最後に補足ですが、安心安全な副業をオススメしているので、これをやりすぎると「税務署に目をつけられやすい」節税をご紹介しておきますね。

事業所得で青色でも白色でも使うことができるのですが、「損益通算」というものがあります。

[aside type=”boader”]

損益通算とは、事業所得で損失が出た場合、一定の方法で他の所得と通算すること

[/aside]

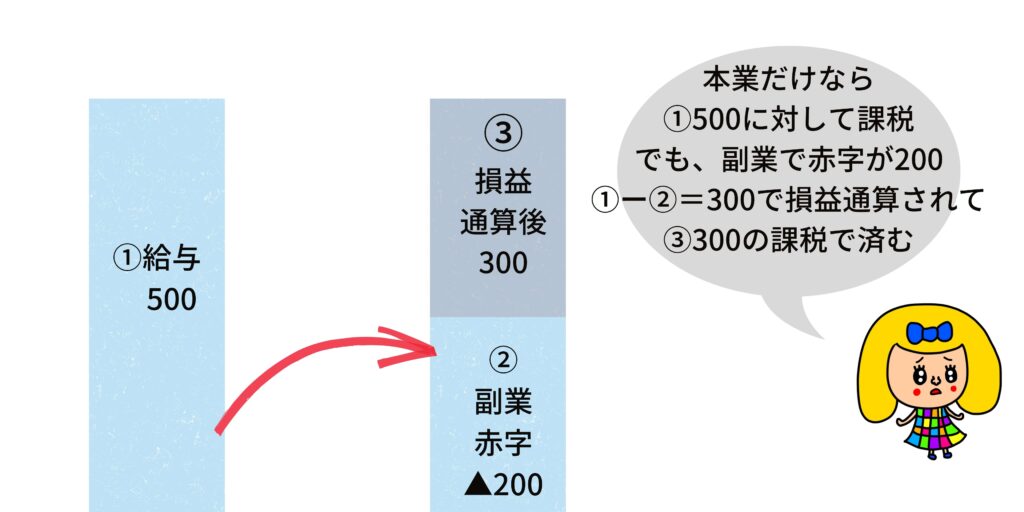

損益通算とはどういう仕組みか 副業で適用するとどうなるのか具体的にみてみましょう。

[aside type=”sky”]

【事例】

- ①本業の給与だけだったら、所得(利益)500だった。

- ②副業の事業所得で費用を多くいれて、損(赤字)200をつくる

- ①-②=③に課税されるので、300に対して課税

[/aside]

②の副業の事業所得で赤字にすれば、全体の課税をへらすことができます。その結果本業の給与の天引されていた源泉所得税を還付うけることができる・・・のですが、これをやりすぎるのは税務署から目をつけられる可能性があるので、オススメしません。

まとめ:副業で税金対策(節税)のキホンをおさえよう。

最後まで読んでくださって本当にありがとうございました!!

副業の会社員の節税3ステップはこちらです!しっかり節税して、副業で稼いだお金を残して、次の副業のステージで必要なことに投資していきましょう。

1:控除をもれなく適用

2:経費をしっかり計上

3:事業所得で「青色申告」を適用

税理士/起業の専門家 よしむらともこ Twitter フォロー嬉しいです!!

じゃーまったねー!!