副業・複業やダブルワークを始めることを検討していませんか?副業の社会保険と税金の話は、最初にしっかりとおさえておくのが大切です。知らないだけで損することがないように。

そこで、この記事では以下のことについて解説します。

[aside type=”boader”]

- 副業(複業)の社会保険の加入の基準

- 副業(複業)で社会保険に二重で入らずに済む方法

- 副業(複業)で社会保険に入ると本業の会社にばれるのか

- 副業(複業)の税金(確定申告は必要か不要か)

- 副業(複業)で本業の会社にバレたくない人の対策

- 副業(複業)の確定申告の流れ

[/aside]

この記事を読めば、副業の税金(確定申告)と社会保険についてわかるようになり、バレない対策もばっちりで、安心して副業に取り組めるようになります!!

ぜひ最後まで読んでみてくださいね!

本業の会社にバレるリスクをしっかりと排除しながら、会社員以外の選択肢を創りたい方へ、売上を生み、利益とお金を残す攻めと守りの起業ノウハウなどを無料メルマガでお届けしています。

社会保険って何?

まず本題に入るまえに、社会保険ってそもそも何かみていきましょう。

[aside type=”boader”]

社会保険とは

社会保障の一つで日常生活の中で起こるリスクに備えるための公的保険制度です。[/aside]

社会保険の種類としては、つぎの5つです。

[aside type=”boader”]

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険

[/aside]

副業・複業の方の社会保険の加入要件は?

社会保険の加入しなければならない条件に該当するのは、次の2つのいずれかです。

[aside type=”boader”]

1.1週の所定労働時間および1月の所定労働日数が、一般社員の4分の3以上である(一般被保険者)

[/aside]

この場合、1週30時間以上または1日6時間以上働いているときには、社会保険の加入しなければなりません。

1にあてはまらなくても、次の2のすべての要件を満たしたら、社会保険に加入することになります。

[aside type=”boader”]

2.下記の5つの条件をすべて満たしている(1の加入条件を満たしていない場合も加入義務が発生します)

①1週間の決まった労働時間が20時間以上

②1ヶ月あたりの賃金金額が月88,000円以上(年収で約106万円以上)

③1年以上継続して雇われている(見込まれている)

④学生ではないこと

⑤従業員規模が501人以上、もしくは500人以下で社会保険への加入が労使で合意されている

[/aside]

※2016年10月1日から適用条件が拡大されています。

副業・複業で社会保険が二重加入になる可能性はある?

副業・複業が「業務委託」の場合は、本業で社会保険に加入していれば、副業・複業先でも社会保険に加入する必要はありません。

副業・複業がパート・アルバイトなどの場合は、収入は「給与」に該当します。副業・複業が「給与」のときは、本業で社会保険に加入しても、副業・複業先でも加入要件を満たせば、社会保険に二重で加入する必要があります。

詳しくみていきましょう。

副業・複業がパート・アルバイトなどのお給料で、二重で社会保険に加入する場合

副業やアルバイトに割り当てる時間が、本業で働く時間の4分の3の労働時間になる、または、週20時間以上の労働などの条件を満たしたら、社会保険に加入しなくてはいけません。

つまり、2か所の会社で働くことになるので社会保険の二重加入という扱いになり、手続きが必要となります。

副業・複業で二重加入の要件を満たしたときに、加入することになる社会保険は?

副業・複業先で加入要件を満たした場合、加入することになる社会保険の種類を一覧にまとめました。

雇用保険以外は、すべて副業・複業でも加入が必要となり、保険料も徴収されます

| 保険種類 | 本業(会社員・サラリーマン) | 副業(パート・アルバイト) |

| 健康保険 | 加入 | 加入 |

| 介護保険 | 加入 | 加入 |

| 厚生年金保険 | 加入 | 加入 |

| 雇用保険 | 加入 | × 加入できない |

| 労災保険 | 加入 | 加入 |

副業・複業で二重加入(二か所で加入した場合)の健康保険証はどうなる?

二か所で二重加入となった場合でも健康保険証は1枚です。

二重加入となることが決定したら、ご自身でどちらがメインの会社なのか健康保険上で選択して届け出をすることになります。

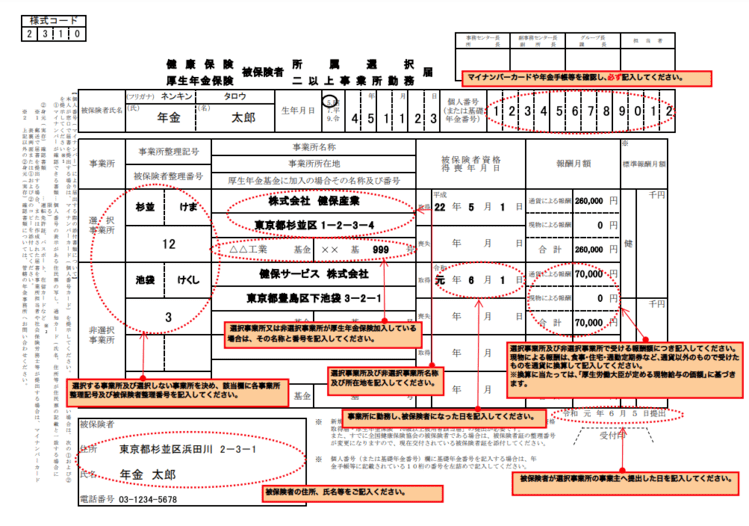

副業・複業で二重加入(二か所で加入する場合)の手続きは?

副業先でも社会保険に加入するため「健康保険・厚生年金保険 被保険者資格取得届」という届を準備します。本業の会社と副業の会社のそれぞれの名称や月額報酬などを記入します。

提出先は、メインに選択した会社を管轄する年金事務所や健康保険組合です。

勤めている会社ごとに健康保険の保険者や年金事務所が異なる場合、「健康保険・厚生年金保険被保険者所属選択・2以上事業所勤務届」を年金事務所に提出しなくてはいけません。用紙は、日本年金機構のHPよりダウンロード可能です。

本業の会社で社会保険に加入していて、副業先の会社で社会保険の加入が必要になった場合、「健康保険・厚生年金保険 被保険者資格取得届」の提出も必要になります。

社会保険の加入は任意加入ではないので、加入の要件を満たしているのに入らないと会社から強く加入を促されるとか、年金事務所への書類を提出しない場合、罰則もあるようなので、入らないというのは難しいです。

二重で加入した場合、社会保険料の計算は合算される?

本業でも副業・複業先でも社会保険に加入した場合、2社で支払われている給与を合算した合計額から社会保険料を計算し、両方の会社で保険料を按分します。

二重で社会保険に加入しなくてすむのは、副業が業務委託の場合

副業でも社会保険に入ると将来のうけとれる金額は増えますが、二か所分の社会保険料がとられることになるので、負担は増します。

できれば、副業先では社会保険に入りたくない、社会保険料を払いたくないという方が大半ですよね!!

ですので、[keikou]副業でしっかり稼ぎたいけど社会保険の加入は避けたい方は、業務委託で働くのがオススメ[/keikou]です。

副業・複業の税金についてもしっかり!!確定申告必要?確定申告不要?

副業(ダブルワーク)で収入を得たら必ず関係のある税金関係についてもこの機会にしっかりおさえましょう!特に会社にばれたくない方は、社会保険とあわせて税金についても先に知っておくことが大切です。

まず、大前提として収入を得たら、確定申告をしなければいけません。確定申告が不要となる例外についてはこの後説明しますね。

[aside type=”boader”]

確定申告とは

1/1-12/31までを課税期間として、その期間の収入・経費・所得を計算して、国に納めるべき税額を決めるための手続きです。[/aside]

副業が①給与の場合の確定申告

副業が①給与:確定申告はしなければならないケース

[keikou]パートアルバイトや派遣の仕事は、正社員と同じく会社に雇用されて働くため、得た収入は給与所得に該当します。[/keikou]

通常、正社員の方が副業をしていなかった場合は、本業の会社が12月に行う「年末調整」が確定申告のかわりです。

住宅ローン控除の1年目や医療費控除などの年末調整では対応できない特殊なケースに該当しなければ、自分で確定申告をする必要はありません。

はい、そうです!!

でも、副業・複業の収入については、年末調整の対象外となりますので、原則ご自身で確定申告をしなければいけないんです。

この時は、本業の給与と副業の給与の二か所の給与を合わせて、確定申告をする必要があります。(手順は後半で説明)

副業が①給与の場合 確定申告が不要となるケース

副業で給与収入があれば、確定申告は原則は必要といいましたが、例外があります。

本業の会社で年末調整が済んでいる場合は、副業の年間給料が20万円以下であれば、確定申告は不要となります。源泉などの控除後の手取り額ではなく、額面金額の合計が20万円以下の場合は、確定申告はしなくても大丈夫です。

副業が②事業所得か雑所得の場合の確定申告

副業が業務委託などの給与以外の場合、事業所得か雑所得に該当するのが大半です。この場合、「所得20万円未満なら確定申告は必要ない」というルールになっています。

ここでのポイントは、収入が20万円未満ではなく、所得が20万円未満ということです。

収入と所得の違い

| 収入とは | 給与の額面や、自身で商品を売った際に出た売り上げです。 |

| 所得とは |

収入や売上から必要経費を引いた金額となります。 |

もし、年間30万円の売上があったとしても、経費に15万円だった場合、所得は15万円となるので確定申告は必要ありません。(事業所得や雑所得の場合)

30万円(副業収入)-15万円(副業で発生した経費)=15万円(副業の所得)

副業が『事業所得か雑所得かどちらになるか』を詳しく知りたい方はこちらの記事をご覧ください

[kanren url=”https://zei777.com/blog/704/”]

住民税は副業が20万円以下でも申告が必要となる

ここまで、所得税は収入または所得が20万円以下の場合は、確定申告は不要となるという話でした。

でも、この内容は住民税には適用されません。住民税には、金額がどうだから申告をしなくてもいいという規定は存在しないんですね。

つまり、住民税は1円でも収入があれば申告をすることが必要となります。

申告の仕方はお住まいの市区町村の所定の様式に記入をして申告をすることになります。

(所得税の確定申告をした場合はそのデータが自動で市区町村に送付されるので、住民税について申告手続きは不要です。)

副業バレは規定上はOKだけど、推奨していない会社も注意

ここまで副業した場合の社会保険と税金について書いてきました。ここから先は本業の会社にバレたくない方むけの対策についてお伝えしていきますね。

最近、副業を解禁した会社も多いですが、規定上してもいいよと言っていることと、実際に推奨していることとは別の話です。

副業を軌道にのせて描く未来

私自身も自分でビジネスをするやり方なんてかじったこともなかったから。当然のように不安でしたし、本当に自分で稼ぐことができるのか自分を信じられない気持ちでいたことも事実です。面倒な税や社会保険も叶えたい未来の実現には必要なコトと割り切って、なんとか乗り切りましょう。

本業の会社での勤務に影響しないように

副業をしてはいけない会社での副業がばれてしまった場合、世の中の流れ的に解雇はしづらいとは思いますが、働きづらい環境になってしまいます。バレてしまうと副業にも影響しますよね。

「副業をしているから、残業をこちらにおしつけてる」と同僚から根拠のない文句をつけられて、困っている相談者さんも過去にいらっしゃいました。

人気記事:会社員をしながら、起業する方法と売上の作り方(WEBマーケティング)

[kanren url=”https://zei777.com/blog/9315/”]

副業を最大限バレなくする方法

では、副業を本業の会社にばれないようにする方法をお伝えしていきますね。5つあります。

絶対に本業の会社にバレるわけにはいかない!!でも、会社員のうちに起業準備/副業をはじめるぞと決めている方へ バレない対策の最新情報やお金をかけずに最短で収入の柱を作方法や副業の確定申告やお金の管理などについてお役立ち情報を配信しています。

副業でばれない対策1:誰にも副業をいわない

実は、副業が本業の会社に一番バレてしまう理由は、「タレコミ」と言われています。同僚や上司に気を許して話したことを言いつけられて、問題にされてしまうんですね。

副業をしていることは、誰にも口外しないようにしましょう。

副業でばれない対策2:確定申告でもしっかり対策しよう

絶対に本業の会社にばれてはならないという方は、所得税申告書の第二表の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄で「自分で納付」にチェックをつけましょう。

これを行うと、本業のお給料の住民税は通常通り、本業の会社に給与から天引き(特別徴収)されることになります。

一方、副業分(の住民税は、会社を通さずにご自身で払うことになるので、6月に市役所からご自宅に納付書が送付されます(普通徴収)。

副業でばれない対策3:副業でばれたくないなら、住民税もしっかり対策 バレる仕組み

実は、まだあります。1と2だけでは万全とは言えないんです。そもそもなぜ、住民税から本業の回やに副業が発覚するかをご説明しますね。

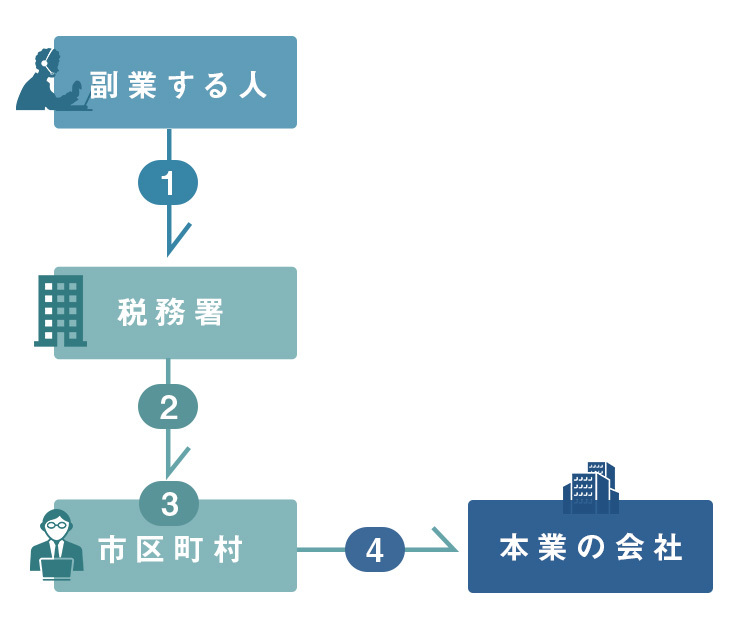

これは、実は税金の徴収の仕組みと関係があります。下の図をみてください。

[aside type=”sky”]

① あなたが税務署に所得税の確定申告をする

② 税務署が確定申告の内容を市区町村に通知(あなたは何もしなくても自動的に通知される)

所得税の申告書にチェックマークをつけて確定申告書を提出すると、国がこの内容を市役所に住民税を計算するために自動的に送ってくれます。「自分で納付」のチェックマークも、この段階で国から市区町村に共有されることになります。

③ 市区町村があなたの住民税を計算

④ 市区町村があなたの会社に住民税額と給与から天引きする金額を通知する(5月くらい)

[/aside]

ここで会社は、あれ?払っている給与に比べてやけに住民税が高いかもなどおかしいな~と疑問を頂き・・・さては、副業/複業しているのでは?と発覚するわけです。

手違いで市区町村に「自分で納付をする」が伝わるのが漏れてしまうと・・・・本業も副業分の合わせた住民税の金額の通知がすべて本業の会社にいってしまいます。住民税と所得税は管轄がちがうので、所得税の申告書にチェックマークをつけたくらいでは、見落とされてしまうことも十分考えられますよね。

なので、必ず、念押しの手続きをおこないましょう。

ご自身で、お住まいの市区町村の市民税課に連絡をして、「本業の会社には、本業の住民税だけを通知してくださいね!!そして、副業の分は『自分で納めます』から自宅に納付書を送ってください!!」と念押ししましょう。これで、最大限の対策になります。念押しが完了したら必ずお願いした担当者の所属部門と名前も控えておきましょう。

副業でばれない対策4:副業が給与の方はできないことも

ここで注意があります。

対策3をしても、副業が給与の方は市区町村からこの対応ができないとい言われてしまうことがあります。本業も副業も同じ給料なので、わけた対応が難しいと言われてしまうんですね。

なので、副業が給与でバレたくない方は、できれば副業の分、住民税の納付書をわけることが可能か確認しましょう。3も4も市区町村によって対応がまちまちなので、しっかりと確認しましょう。

副業でばれない対策5:副業がバレない対策は毎年行う

1度この対策がうまくいっても気をぬいてはいけません。市区町村は異動がありますので、毎年担当者がかわります。また去年と同じことを今年も気をきかせてやってくれるとは限りません。

なので、ばれない対策3と4の市区町村にお願いした本業と副業の住民税の納付書をわけて送ってくださいというお願いは毎年、忘れずに行うようにしましょう。

副業(複業)が①給与の場合の確定申告の流れ

最後に副業が給与の場合やり方をみていきましょう。事業所得、雑所得の場合は、この後ご説明しますね。

副業が①給与:2か所以上で勤務するときの確定申告のやり方

副業が給与の場合の確定申告の実際の手順についてご説明します。

① 必要書類をそろえる

・確定申告書A(税務署や国税庁のHPから無料で入手)

・確定申告の手引き(税務署や国税庁のHPから無料で入手)

・源泉徴収票(本業と副業の会社から12月頃に渡される)

・各種控除のための書類 (生命保険料控除証明書、ふるさと納税、寄付金の受領証等)

・納付の場合、納付書(税務署より入手)

② 国税庁のHPで確定申告書を作成

確定申告の手引きにそって、作成していきましょう。国税庁確定申告書作成コーナーで行うのが便利です。

簡単に流れを説明すると、[keikou]確定申告書Aの第二表の所得の内訳に源泉徴収票(本業と副業分2通)の給与収入金額とを源泉徴収税額を入力します。生命保険料控除などの所得から差し引かれる金額に関する事項を記入します。[/keikou]

その後第二表の記載内容を基に第一表を作成し、納付すべき又は還付される所得税額を計算し記載をします。 税額が確定したらチェックをして完了です。

③ 期限までに確定申告書を提出する 提出方法は3種類

確定申告の期限は3月15日です。期限に送れないように提出しましょう。

提出不法は3つありますが、副業も給与の方は郵送提出が簡単でオススメです。

- 税務署に持ち込む

- etaxで電子申告をする

- 郵送提出をする

郵送提出した時の注意は、自分用の控えが残るように、控えと提出用2部用意して、税務署が収受印を押した控えをあなたのお手元を返送するための「返信用封筒」を同封して送ってくださいね。

④ 期限までに納付

所得税の納期限は、『通常3月15日』です。また、確定申告の計算結果が還付となった場合は、還付を受けたい銀行口座の通帳の情報を確定申告書の一表の下に記載しましょう。

副業が①給与のケース 経費はいれることはできる?

副業が給与の場合は、自分で使った経費を個別に計上することはできません。なぜならば、給与には、その収入金額に応じた給与所得控除(みなし控除枠)があるからです。

[aside type=”boader”]

給与所得控除とは

給与の収入金額に応じて定められた給与の時に自動的に計算される概算の経費枠です。[/aside]

こちらが給与所得控除の計算表です。

【令和2年以降 給与所得控除の計算表】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

(注) 同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。※国税庁の給与所得控除から引用

[aside type=”sky”]

給与所得控除の具体例

上の表をもとに給与所得控除を計算してみましょう。

たとえば、年間給与が300万だったとすると、上の表の赤字の行の計算式をあてはめます。

3,000,000×30%+80,000=980,000

→つまり年収300万円の人なら、98万円の給与所得控除を受けられることになります。

[/aside]

※この表は概算計算になり、給与年収が660万円未満の場合は、所得税法別表第五でもっとこまかい金額が定められています。

法律上できめられた、この給与の金額だったら、「これくらい経費になるでしょう」と計算した金額を控除してから、年間の税金を計算する仕組みになっているんです!!

自分で経費を1円も使っていないとしても、この枠が控除されるので、個別に自分の使った経費をいれることはできないのです。

副業が②事業所得か雑所得の場合の確定申告のやり方

ざっくりとした流れとしては、以下の手順で進めていきます。

①収入や経費などを集計する

1月1日~12月31日までの売上と経費を集計しましょう。

②必要書類をそろえる

・確定申告書B(税務署や国税庁のHPから無料で入手)

・確定申告の手引き(税務署や国税庁のHPから無料で入手)

・源泉徴収票(本業の会社から12月頃に渡される)

・各種控除のための書類 (生命保険料控除証明書、ふるさと納税、寄付金の受領証等)

・納付の場合、納付書(税務署より入手)

③ 期限までに確定申告書を提出する 提出方法は3種類

確定申告の期限は3月15日です。期限に送れないように提出しましょう。

提出不法は3つありますが、副業も給与の方は郵送提出が簡単でオススメです。

- 税務署に持ち込む

- etaxで電子申告をする

- 郵送提出をする

郵送提出した時の注意は、自分用の控えが残るように、控えと提出用2部用意して、税務署が収受印を押した控えをあなたのお手元を返送するための「返信用封筒」を同封して送ってくださいね。

[kanren url=”https://zei777.com/blog/2752/”]

④ 期限までに納付

所得税の納期限は、『通常3月15日』です。また、確定申告の計算結果が還付となった場合は、還付を受けたい銀行口座の通帳の情報を確定申告書の一表の下に記載しましょう。

まとめ:副業・複業するなら知らないと損する社会保険と税金

ここまで副業・複業を始めるなら知っておくべき社会保険と税金(確定申告)についてまとめていきました。

- 副業の場合に副業先でも社会保険に入らないといけないケース

- 副業の場合の確定申告が必要なケース 不要なケース その流れ

- 絶対に本業の会社にバレたくない人の5つの対策

最後まで読んでくださった方へおすすめの【リスクなく堅実に稼ぐ副業の始め方/計画の立て方】がわかる大人気記事はこちら

[kanren url=”https://zei777.com/blog/10059/”]

[kanren url=”https://zei777.com/blog/11109/”]

副業を始める際のお悩みは、是非副業の相談を税理士にしてみてはいかがでしょうか。税金についてはもちろんのこと、思わぬ節税対策についても教えてもらえるかもしれません^^

[kanren url=”https://zei777.com/blog/8097/”]

じゃーまったねー!!

税理士/起業の専門家 よしむらともこ Twitter フォロー嬉しいです!!