インボイス制度が開始される前に法人化するべき? 個人事業主に与える影響を解説!

2023年10月からインボイス制度がはじまります。個人事業主やフリーランスとして事業を行っている方のなかには、インボイス制度が導入される前に法人化を検討しているかもしれません。

ただ、

と考える方も多いのではないでしょうか?

そこで、この記事では以下のことについて解説します。

- インボイス制度の概要

- インボイス制度が免税事業者に与える影響

- 法人化するならいつまでがよいのか

この記事を読めば、インボイス制度が開始されるにあたり取るべき行動が分かるようになります!!

個人事業主や副業の方が法人化にむけて、売上Upと利益Upし、長くつづく経営の土台を作りたい方は是非、こちらの無料メルマガに登録お願いします!!

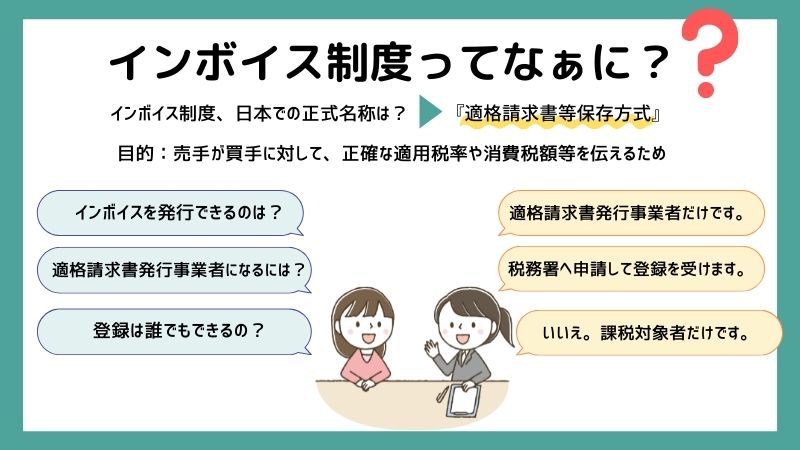

インボイス制度とは

インボイスとは課税事業者のみが法的効力のあるインボイス(適格請求書) を発行できる制度です。

インボイス制度が導入された背景は、2019年10月の増税により消費税10%への増税と、に食品など一部の商品へに軽減税率の導入(8%)です。

複数の税率があることで、事業によっては税金の計算ミスが発生しかねません。

そこで2023年10月1日から、複数の税率の計算ミスを防ぐ目的でインボイス制度が導入されることになりました。

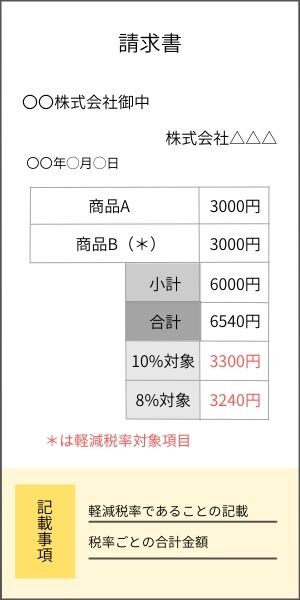

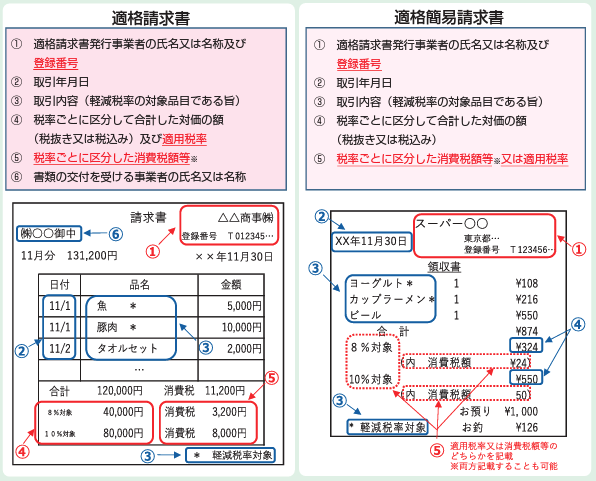

適格請求書の要件とは?

なお、インボイス制度における適格請求書とは以下の要件を満たす必要があります。

- 適格請求書を発行事業者の氏名又は名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨の表記)

- 税率ごとに区分して合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

これらの要件のうち、新たに加わった項目が「インボイス制度の登録番号」「適用税率」「消費税」の3つです。

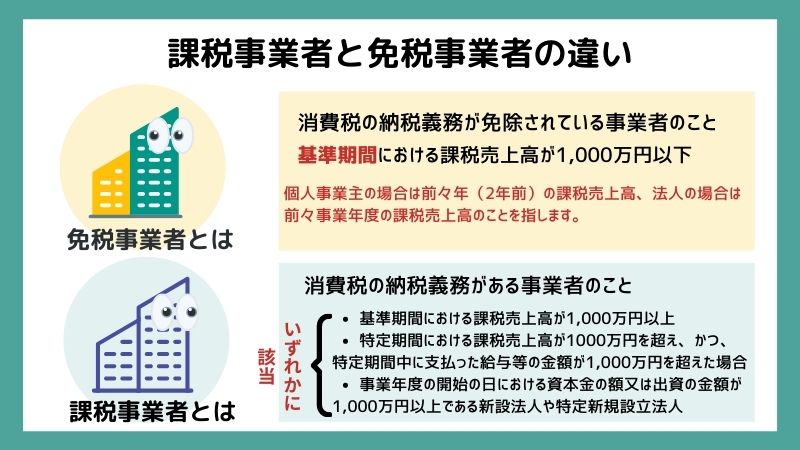

適格請求書を発行できるのは 課税事業者のみ

適格請求書を発行できるのは、適格請求書発行事業者であり消費税を支払っている課税事業者のみです。そのため消費税を納めていない免税事業者については、 適格請求書を発行できないので注意してください。

インボイス制度で変わること

2023年10月からインボイス制度が開始されると、どのような影響があるのか気になっている方も多いでしょう。そこで、双方にどのような影響があるのか見ていきましょう。

取引を行う事業者は課税事業者との取引を優先するようになる

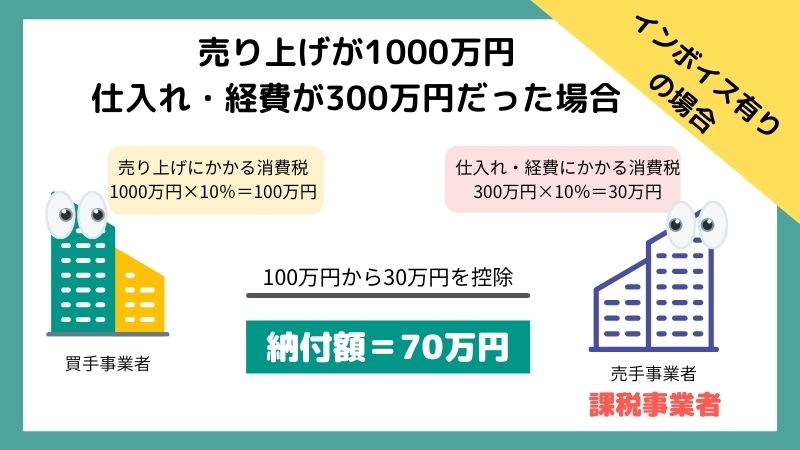

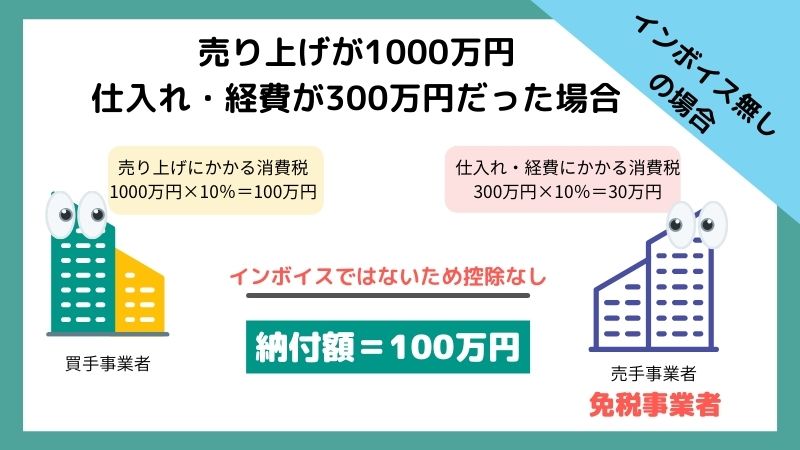

インボイス制度で一番大きな問題は仕入税額控除です。現行の制度では、相手から受け取った消費税から、支払った消費税を引いた金額を納税する必要があります。

この際に相手から受け取った消費税から支払った消費税を控除できるため、支払う税金を抑えられます。

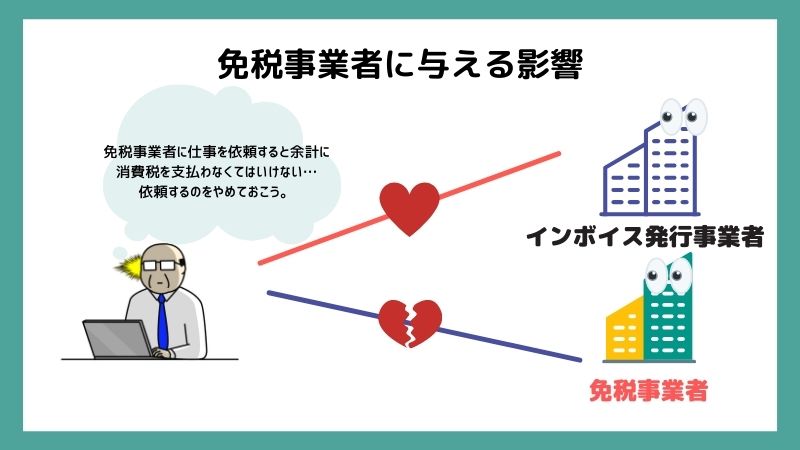

つまり、 免税事業者に対して消費税を上乗せしたお金を支払ったとしても、 控除の対象にならなくなります。

そうなると、課税事業者からすれば、仕入税額控除が使えない免税事業者との取引を止めようと考えるようになるでしょう。

適格請求書を発行できない個人事業主やフリーランス

一方で、免税事業者である個人事業主やフリーランスの立場から考えると、インボイス制度により売上が下がる可能性があります。

取引先の課税事業者としては、 仕入税額控除が適用されない免税事業者と取引を続ければ、消費税分の金額を損することになるでしょう。

そのため、免税事業者であるという理由で、契約を解消されたりあなたの取引先の開拓に失敗したりする可能性もあります。

また、これまで消費税を上乗せした金額で請求をしていた場合、取引先を失うことを恐れて消費税を請求しにくくなることが考えられます。

免税事業者である個人事業主やフリーランスの選択

インボイス制度が開始されると、 免税事業者である個人事業主やフリーランスにとって、売上が減少する可能性があります。そのため、 インボイス制度始まる前に以下のいずれかの選択を迫られるでしょう

- 課税事業者になる

- 免税事業者として取引を続ける

それぞれのケースについて詳しく解説します。

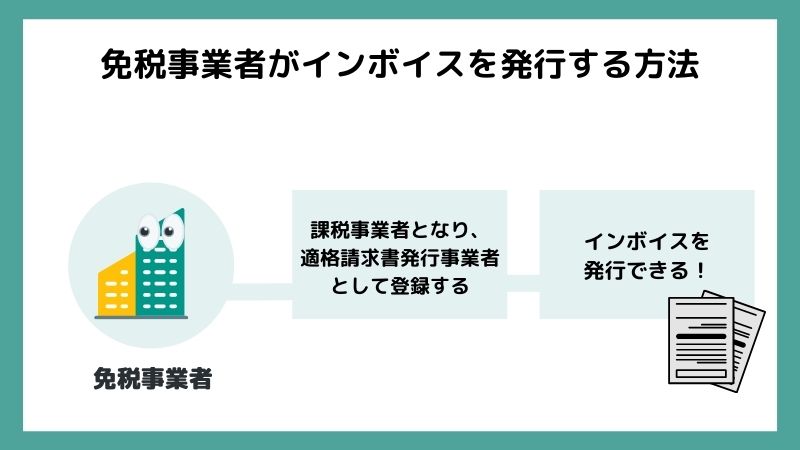

1.課税事業者になる

取引先との契約を続けたい場合や、法人との取引に力を入れたい場合は課税事業者になるのを検討しましょう。

本来課税事業者になる必要があるのは2年前の課税売上が1,000万円以上の事業者です。

しかし、2年前の課税売上が1,000万未満の免税事業者であっても以下の書類を提出すれば課税事業者になれます。

- 消費税課税事業者選択届を税務署に提出

- 適格請求書発行事業者の登録申請書の提出

2023年10月のインボイス制度開始に間に合わせるためには、2023年3月31日までに適格請求書発行事業者の登録申請をしなければなりません。

また2023年4月1日以降に適格請求書発行事業者の登録申請をする場合は、追加で消費税課税事業者選択届出書も必要になります。

課税事業者になることを検討している場合は、 できるだけ早く結論を出した方がよいでしょう。

2.免税事業者として取引を続ける

もうひとつの選択肢は、このまま免税事業者として事業を行うことです。以下に該当する場合は無理に課税事業者になる必要はありません。

- 適格請求書の発行が必要ない個人の方との取引が多い

- 多くの取引先が免税事業者のもあっても引き続き取引を続けてくれる

- ブランド力があるので、取引先は自分が免税事業者であっても取引したい

ただ、 現在は個人との契約が多い場合でも、今後法人との契約を増やしたい場合は課税事業者になった方がよいでしょう。

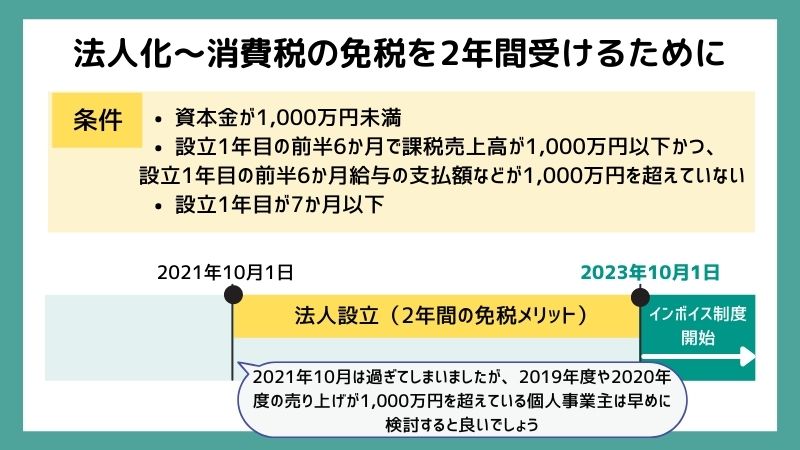

インボイス制度の導入前に法人化をすれば最大2年間消費税が免税される

インボイス制度が導入される前に法人化した場合、最大で2年間消費税が免税されます。個人事業主から法人化した場合に2年間消費税が免税される条件は3つあります。

- 資本金が1,000万円未満

- 設立1年目の前半6か月で課税売上高が1,000万円以下かつ設立1年目の前半6か月給与の支払額などが1,000万円を超えていない

- 設立1年目が7か月以下

そのため、 消費税の免税を長期間にわたって受けたい場合は、 なるべく早く法人化しなければなりません。特に、 2019年度や2020年度の売り上げが1,000万円を超えている個人事業主は早めに検討する必要があります。

まとめ:インボイス制度が導入する前に法人化を検討しよう

基準期間(2年前)の課税売上が1,000万円を超えた場合、できるだけ早く法人化することを検討しましょう。法人化することで消費税が免税される期間が長くなるからです。

また、インボイス制度の導入により、免税事業者のままでは取引先を失うリスクがあります。そのため、法人との取引が多い方や今後増やす予定のある方は、課税事業者になるのをおすすめします。

状況を見ながら、課税事業者になるかどうかをよく検討しましょう!