ネイルサロンの経費にできる費用には何があるの?

反対に、ネイルサロンの経費にできない費用はあるの?

こんな疑問をお持ちのネイルサロン経営者ってたくさんいらっしゃいます。

ネイルサロン事業を営むにあたっては、正しく経費の判断をおこない、正しく納税することが大切!!でも、まだネイルサロンを始めたばかりの方にとっては、何を基準に判断すればいいのかって実はすごく難しいところですよね!!

そこで、記帳の際に一目でわかる「ネイルサロンの経費&勘定科目リスト」を作成しちゃいました!!

また、ネイルサロンの経費を判断するうえでの注意点についてもお伝えするので、ぜひブックマークをして日々の記帳や確定申告のときに役立ててくださいね!

[aside type=”boader”]

[btn class=”ghostspe”] 経営コース [/btn]

[/aside]

ネイルサロンの売上に必要な費用は「経費」にできる

ネイルサロンの経費を判断する際は、それが「事業で売上を作るために必要な費用か」という観点で考えるようにしましょう!

- 事業で売上を作るために必要な費用⇒経費として計上できる

- 上記以外の費用⇒経費として計上できない

これが基本的な経費の判断基準です。

たとえば「UVライト」の購入費はネイルサロンの経費にできるでしょうか?その答えは、UVライトの購入目的によって異なります。

[aside type=”boader”]

- お客様のネイル施術に使うUVライトの購入費⇒経費として計上できる

- プライベートで使うUVライトの購入費⇒経費として計上できない

[/aside]

このように、同じ「UVライトの購入費」でも「ネイルサロンの売上に結び付くかどうか」によって経費になったり、ならなかったりします。

自分のネイルサロン事業について、一番よく知っているのはご自身です。第三者に対し、売上に結び付く費用であることを説明できるなら、堂々と経費として計上しましょう!

ネイルサロンの経費&勘定科目リスト

「ネイルサロンの経費にできる項目がイマイチ想像できない!」という方も、具体例を見ればなんとなくイメージがつかみやすいですよね!!

そこで、ネイルサロンの経費としてよく上がる項目をリストアップし、勘定科目の例も設定してみました。

日々の記帳や確定申告のときに、このリストを振り返ってみてくださいね!

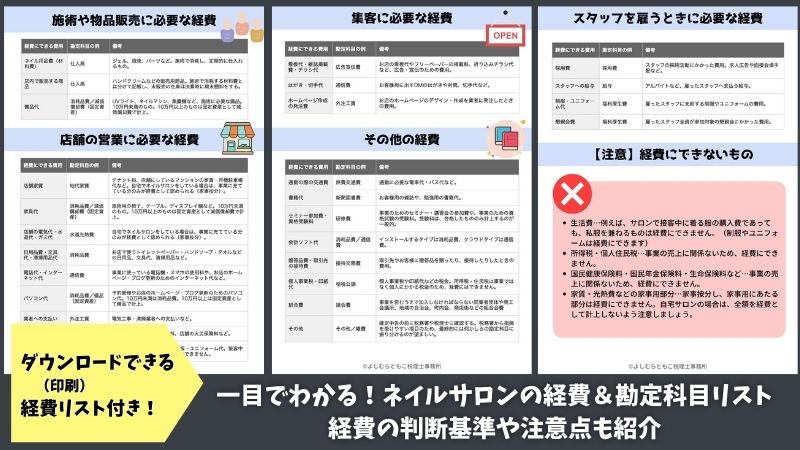

施術や物品販売に必要な経費

ネイルの施術や物品販売に必要な経費リストです。

「施術で消耗するネイル用品の費用」と「店内で販売する商品の費用」はいずれも「仕入高」扱いですが、期末在庫は決算時に棚卸資産に振替える処理を忘れないでくださいね。

| 経費にできる費用 | 勘定科目の例 | 備考 |

| ネイル用品費(材料費) | 仕入高 | ジェル、溶液、パーツなど。施術で消耗し、定期的に仕入れるもの。 |

| 店内で販売する商品 | 仕入高 | ハンドクリームなどの販売用商品。施術で消耗する材料費とは分けて記帳し、未販売の在庫は決算時に期末棚卸をする。 |

| 備品代 | 消耗品費/減価償却費(固定資産) | UVライト、ネイルマシン、集塵機など、施術に必要な備品。10万円未満のもの。10万円以上のものは原則、固定資産として計上した後、期間で減価償却費で計上。 |

店舗の営業に必要な経費

ネイルサロン店舗の営業に必要な経費リストです。

自宅サロンの家賃や光熱費などは、「家事按分」が必要なため注意してください。家事按分については「個人事業主の経費どこまで落とせる?経費にできるもの・できないもの『チェックシート』」で詳しく解説しています。

| 経費にできる費用 | 勘定科目の例 | 備考 |

| 店舗家賃 | 地代家賃 | テナント料、店舗にしているマンションの家賃・月極駐車場代など。自宅でネイルサロンをしている場合は、事業に充てている分のみが経費として認められる(家事按分)。 |

| 家具代 | 消耗品費/減価償却費(固定資産) | 施術用の椅子、テーブル、ディスプレイ棚など。10万円未満のもの。10万円以上のものは固定資産として減価償却費で計上。 |

| 店舗の電気代・水道代・ガス代 | 水道光熱費 | 自宅でネイルサロンをしている場合は、事業に充てている分のみが経費として認められる(家事按分)。 |

| 日用品費・文具代・清掃用品代 | 消耗品費 | お店で使うトイレットペーパー・ハンドソープ・タオルなどの日用品、文具代、清掃用品など。 |

| 電話代・インターネット代 | 通信費 | 事業に使っている電話機・スマホの使用料や、お店のホームページ・ブログ更新のためのインターネット代など。 |

| パソコン代 | 消耗品費/備品(固定資産) | 予約管理やお店のホームページ・ブログ更新のためのパソコン代。10万円未満は消耗品費。10万円以上は固定資産として備品で計上。 |

| 業者への支払い | 外注工賃 | 電気工事・清掃業者への支払いなど。 |

| 保険料 | 損害保険料 | ネイルサロン賠償補償保険料、店舗の火災保険料など。 |

| 制服・ユニフォーム代 | 消耗品費/福利厚生費 | 私用では使わない、自分用の制服・ユニフォーム代。接客中に着用していても、私服は経費にできません。 |

集客に必要な経費

ネイルサロンの集客に必要な経費リストです。

ネイルサロンの集客方法については「ネイルサロンの集客方法|無料&効果的な6選!お店の強みを明確にしよう」をチェックしてみてくださいね。

| 経費にできる費用 | 勘定科目の例 | 備考 |

| 看板代・雑誌掲載費・チラシ代 | 広告宣伝費 | お店の看板代やフリーペーパーの掲載料、折り込みチラシ代など、広告・宣伝のための費用。 |

| はがき・切手代 | 通信費 | お客様宛に出すDMのはがきや封筒、切手代など。 |

| ホームページ作成の発注費 | 外注工賃 | お店のホームページのデザイン・作成を業者に発注したときの費用。 |

スタッフを雇うときに必要な経費

スタッフを雇うときに必要な経費リストです。

[aside type=”yellow”]懇親会費を「福利厚生費」として計上するには、スタッフ全員が一律に参加できる会である必要があります。一部のスタッフだけで飲食をおこなう場合は「社内飲食費」とするのが一般的です。[/aside]

| 経費にできる費用 | 勘定科目の例 | 備考 |

| 採用費 | 採用費 | スタッフの採用活動にかかった費用。求人広告や面接会場手配など。 |

| スタッフへの給与 | 給与 | アルバイトなど、雇ったスタッフへ支払う給与。 |

| 制服・ユニフォーム代 | 福利厚生費 | 雇ったスタッフに支給する制服やユニフォームの費用。 |

| 懇親会費 | 福利厚生費 | 雇ったスタッフ全員が参加対象の懇親会にかかった費用。 |

その他の経費

その他、ネイルサロン事業において、よく経費にされる費用のリストです。

勘定科目の設定に迷う場合は「その他」や「雑費」で計上しておき、後日、税務署や税理士などの専門家に相談するのがおすすめです。

| 経費にできる費用 | 勘定科目の例 | 備考 |

| 通勤の際の交通費 | 旅費交通費 | 通勤に必要な電車代・バス代など。 |

| 書籍代 | 新聞図書費 | お客様用の雑誌や、勉強用の書籍代。 |

| セミナー参加費・資格受験料 | 研修費 | 事業のためのセミナー・講習会の参加費や、事業のための資格試験の受験料。 |

| 会計ソフト代 | 消耗品費/通信費 | インストールするタイプは消耗品費、クラウドタイプは通信費。 |

| 贈答品費・取引先の接待費 | 接待交際費 | 取引先やお客様に贈答品を贈ったり、接待したりしたときの費用。 |

| 個人事業税・印紙代 | 租税公課 | 個人事業税や印紙代などの税金。所得税・住民税は事業ではなく個人にかかる税金のため、経費にはできません。 |

| 組合費 | 諸会費 | 事業を営むうえで加入しなければならない同業者団体や商工会議所、地域の自治会、町内会、商店街などの組合会費 |

| その他 | その他/雑費 | 確定申告の前に税務署や税理士に確認する。雑費ときいても内容がわからないので、あまり使わない。最終的には何かしらの勘定科目に振り分けるのが望ましい。 |

ダウンロード(印刷)して使おう!ネイルサロンの経費一覧

上記でご紹介した経費リストをダウンロード(印刷)できるようにしました。ぜひご自由にお使いください^^

[btn class=”ghostspe”]ネイルサロンの経費リスト[/btn]

ネイルサロンの経費にできないものも!判断の注意点

先述の通り、[keikou]事業で売上を作るために必要な費用以外は、ネイルサロンの経費にできません。[/keikou]

具体的には、次の費用は経費にできないため注意してください。

[aside type=”boader”]

- 生活費…例えば、サロンで接客中に着る服の購入費であっても、私服を兼ねるものは経費にできません。(制服やユニフォームは経費にできます)

- 所得税・個人住民税…経費にならないにできません。

- 国民健康保険料・国民年金保険料・生命保険料など…事業の売上に関係ないため、経費にできません。

- 家賃・光熱費などの家事用部分…家事按分し、家事用にあたる部分は経費にできません。自宅サロンの場合は、全額を経費として計上しないよう注意しましょう。

[/aside]

まとめ:ネイルサロンの経費は正しく判断しよう

ネイルサロンで売上の獲得に貢献する必要な費用は、経費として計上できます!

経費をきちんと計上することで、課税所得が引き下げられるため、節税が可能です。ただし、事業に関係ない費用を経費として計上するのは、税務調査が入ったときに追徴課税を求められる可能性があるため絶対にやめましょう。

「これは経費かな?」と迷ったら、とりあえず領収証を保管しておき、税務署や税理士に相談するのがおすすめです。

適切な経費判断をおこない、正しい申告をおこなうように努めましょう!

[aside type=”boader”]

[btn class=”ghostspe”] 経営コース [/btn]

[/aside]