2023年10月からはじまるインボイス制度により、免税事業者と課税事業者のどちらで事業を続けるべきか悩んでいる方も多いでしょう。

ただ、

免税事業者・課税事業者それぞれのメリットやデメリットがわからない

絶対に課税事業者にならなければならないのか不安

と考える方も多いのではないでしょうか?

そこで、この記事では以下のことについて解説します。

- インボイス制度の概要

- 免税事業者と課税事業者のメリットおよびデメリット

そもそも課税事業者?免税事業者?の判定がわからない方は消費税の初歩的なまとめからどうぞ

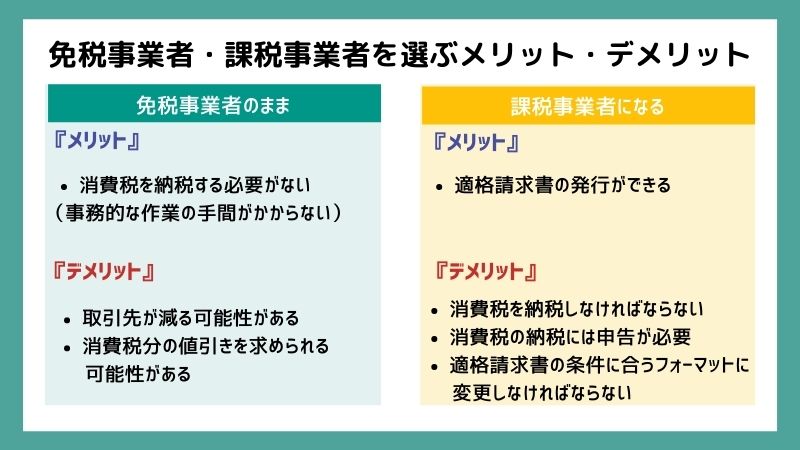

免税事業者と課税事業者のメリットおよびデメリットを簡単にまとめるとこんな感じ。本記事でさらに詳しく解説していきますが、この記事を読めば、インボイス制度がはじまる前に、課税事業者になるかどうか判断できるようになります!

個人事業主やフリーランスが法人化にむけて、売上Upと利益Upし、長くつづく経営の土台を作りたい方は是非、こちらの無料メルマガに登録お願いします!!

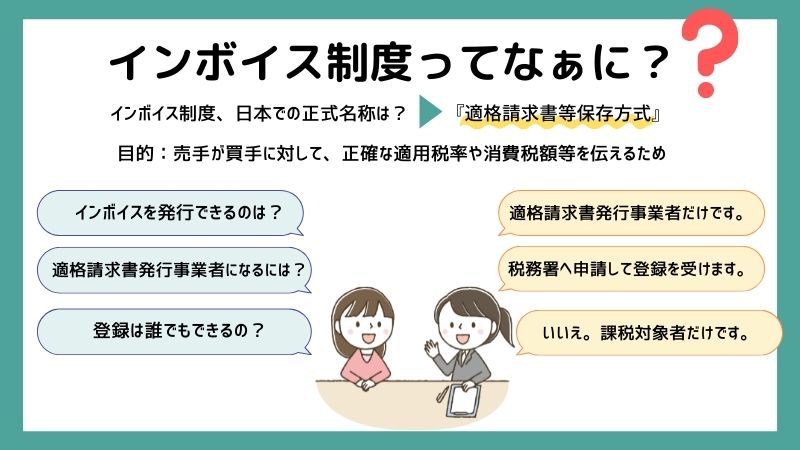

インボイス制度とは

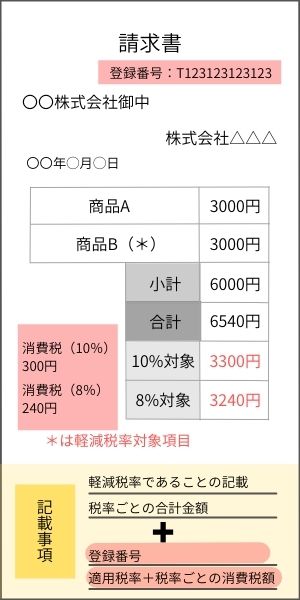

インボイス制度とは、軽減税率により複数の税率ができたときに仕入れ税額控除に適格請求書(インボイス)の保存が要件となる制度です。

インボイス制度導入後は、これまでの区分記載請求書に変わり、新たに適格請求書等保存方式が導入されます。

| 区分記載請求書の記載事項

|

|

|---|---|

| 適格請求書で新たに記載が必要な事項

|

|

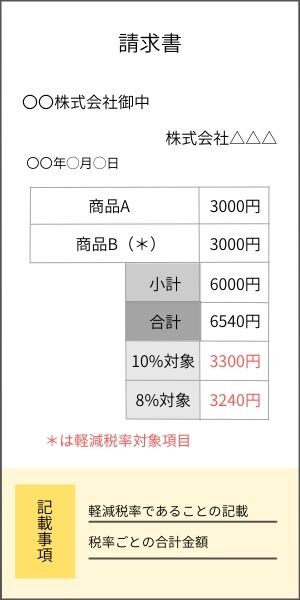

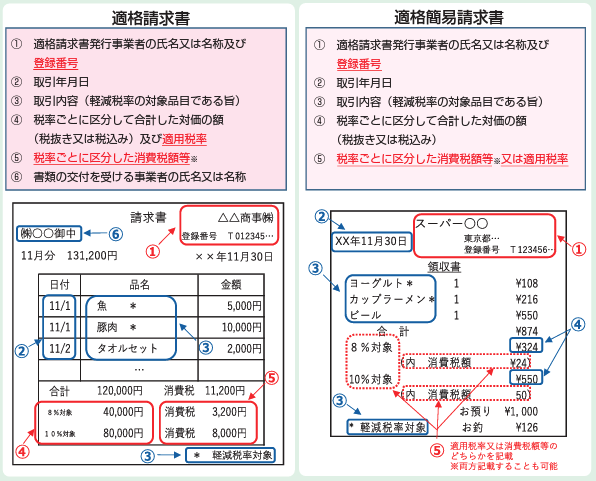

適格請求書には、これまでの記載事項から3つの情報を追加しなければなりません。

ただし、適格請求書を発行できるのは、課税事業者のみ。免税事業者は発行ができないので注意してください。

現在免税事業者で課税事業者に変更したい場合は、適格請求書発行事業者登録を行う必要があります。

インボイス制度自体は2023年10月から開始されます。そのため、その前に課税事業者になるのか免税事業者の事業を続けるのか決断する必要があります。

インボイス制度の仕組みや事業者に与える影響については、以下の記事でくわしく解説しているのでぜひ参考にしてみてください。

免税事業者を選ぶメリットやデメリットとは?

インボイス制度が導入されても、売上が1,000万円以下の事業者のようにこれまで通り免税事業者として事業を続けたい方もいるのはないでしょうか?

とはいえ、免税事業者のまま事業を続けると、どのようなメリットやデメリットがあるのか不安な方もいるかもしれません。

まずは免税事業者のメリットやデメリットについて解説します。

免税事業者のメリットは消費税を納税する必要がない

免税事業者のままで事業を行うメリットは、消費税を納税しなくてよい点。

免税事業者(前々年の売り上げが1,000万円を超えていない者)は、消費税を納税する必要がありません。

取引をした際に、外税として消費税分の金額を受け取った場合、そのまま売上(報酬)に含められます。ですので、免税事業者は、実際には消費税は納めないにも拘わらず消費税分を請求しています。これを益税といいます。

ただし、免税事業者のままこれまで通りの取引を続けてもらうためには、取引先からの信頼が高くなければなりません。

免税事業者でも取引を継続してもらうためには、日頃から取引先に「あなたでなければ仕事を頼めない」印象を与える必要があります。

免税事業者のまま事業を続けるデメリット

これまで通り免税事業者のまま事業を続ける場合、以下のデメリットがあるので注意してください。

- 取引先が減る可能性がある

- 消費税分の値引きを求められる可能性がある

どちらも売り上げに関わる重要な点なので、安易に免税事業者を選ぶのではなく、よく検討する必要があります。

1.取引先が減る可能性がある

インボイス制度導入後も免税事業者のまま事業を続けようとした場合、取引先が減る可能性があるので注意してください。

これまでは、取引先が免税事業者であっても、受け取った消費税から支払った消費税を引いた金額を納税しても大きな問題にはなりませんでした。

なぜなら、取引先から受け取った消費税から支払った消費税は控除できたため、支払う税金を抑えられたからです。

この仕組みを仕入税額控除と呼びます。

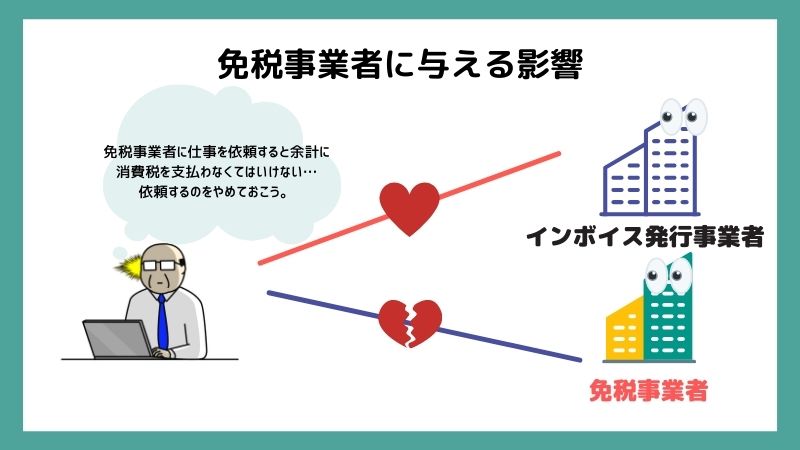

しかし、インボイス制度が導入されれば、免税事業者との取引については仕入税額控除が認められません。

今後も免税事業者へ消費税を支払った場合、控除を受けられないので支払う税金が高くなります。

そのため、課税事業者が取引をする場合、仕入税額控除が認められる課税事業者との取引を優先する可能性があるでしょう。

特に、取引先との信頼関係が構築されていなかったり、他社との差別化ができていなかったりすれば、インボイス制度の影響をモロに受けるかもしれません。

2.消費税分の値引きを求められる可能性がある

取引先から契約の終了を提示されなくても、安心はできません。企業としては余計な税金は支払いたくないと考えるため、これまで支払っていた消費税分については値引きを求める可能性があるからです。

これまで毎月の報酬が消費税も含めて55万円だった場合、インボイス制度導入後の報酬額は50万円に減ってしまうでしょう。

そうなれば、年間で60万円の収入減です。

さらに、取引をしている課税事業者の数が多ければ、報酬が大きく減る可能性があるでしょう。

課税事業者を選ぶメリットやデメリットとは?

インボイス制度の導入により免税事業者から課税事業者への変更を検討している方も多いのではないでしょうか?

そこで課税事業者を選んだ場合のメリットやデメリットについて解説していきます。

課税事業者のメリットは適格請求書の交付ができる

免税事業者から課税事業者になるメリットは、適格請求書の発行ができること。

課税事業者になれば、取引先もこれまで通りあなたに支払った消費税分を仕入税額控除にできるため、税金の負担が増えません。

したがって、今回のインボイス制度を理由に契約が打ち切られるリスクは大きく減るでしょう。

むしろ、売り上げが伸びる可能性もあります。なぜなら、インボイス制度が導入された場合、取引先を免税事業者から課税事業者に変えるケースも増えるからです。

つまり、これまで免税事業者が請け負っていた仕事の一部を新たに獲得できる可能性があります。売り上げが1,000万円以下の事業者であっても、課税事業者を選択するメリットは十分あります。

課税事業者になるデメリット

課税事業者になった場合、いくつかデメリットがあるので把握しておきましょう。

- 消費税を納税しなければならない

- 消費税の納税には申告が必要

- 適格請求書の条件に合うフォーマットに変更しなければならない

順番に解説します

1.消費税を納税しなければならない

課税事業者になると、消費税を納税しなければなりません。免税事業者のままであれば売上が1,000万円以上にならない限り、消費税を支払う必要はありませんでした。

しかし、課税事業者になった場合、売上にかかわらず消費税を支払う必要があります。当然、あなたに消費税の支払いが増えるので、売り上げが少なければキャッシュフローに苦しむ可能性があるでしょう。

2.消費税の計算や申告手続きが面倒になる

課税事業者になれば消費税の申告も必要になります。そのため消費税を計算した上で申告の手続きが必要です。

消費税の申告方法は、一般課税と簡易課税の2つのパターンのうちいずれか適切な方法で計算しなければなりません。

それぞれの計算方法については以下の通りです

| 一般課税の計算式 | 課税売上高×10%-仕入額×10% |

|---|---|

| 一般課税の計算式 | 課税売上高×10%-(仕入額-みなし仕入率) |

一般課税とは取引先から預かった消費税額から支払った消費税を差し引いた税金額です。簡易課税は業種によって決められているみなし仕入率を反映して計算する方法です。

みなし仕入れ率は、 卸売業であれば90%、 小売業であれば80%というように決められています。

そして、申告書類の作成も必要です。国税庁のホームページから以下の書類ををダウンロードした上で作成し、納税しなければなりません。

| 一般課税で消費税を納める場合 |

|

|---|---|

| 簡易課税で消費税を納める場合 |

|

なお個人事業主は翌年の3月31日までが消費税の申告期限です。一方、法人は課税期間の末日の翌日から2か月以内と期限が違うので注意しましょう。

課税事業者になると、新たに手続きが増えるので、やや面倒になるでしょう。

3.適格請求書の条件に合うフォーマットに変更しなければならない

課税業者の発行する適格請求書は、これまでの請求書と記載事項が異なるため、フォーマットの変更が必要です。

国税庁の公式サイトでは適格請求書の記載事項について詳しく解説されているので、確認してフォーマットを作成してください。

まとめ:適格請求書を発行できないフリーランスや個人事業者は課税事業者への変更も検討する

免税事業者の場合、インボイス制度導入により、取引先や売上の減少が発生するリスクがあります。

そのため、消費税を支払わずにこのまま事業を継続するのか、課税事業者になるのかよく考える必要があります。

今後、法人との取引を増やしたい方やすでに法人との取引が多い方は、課税事業者への変更も検討しましょう。

じゃーまったねーーーー!!

税理士/起業副業の専門家 よしむら ともこ X フォロー嬉しいです!!。