個人事業主の開業費は償却できるという話を聞いたことがありませんか?聞いたことはあるけど、

そもそも償却って何?

どうやってやるの?

と疑問に思っている方もいらっしゃるのではないでしょうか。

この記事では、以下のことについて解説しています。

[aside type=”boader”]

- 開業費とは何か

- 開業費に含まれるもの・含まれないもの

- 開業費の仕訳の方法

- また開業費の償却とは何か

- またその方法

- 開業費を使って節税する方法

- 任意償却と均等償却

[/aside]

個人事業主にとって開業費は、上手に処理すれば効果的に節税できる手段になります。この記事を読んで、最大限節税していきましょう!

[aside type=”boader”]

[btn class=”ghostspe”]開業全部コース[/btn]

[/aside]

開業費とは

はじめに開業費とは何かについて、ご説明しますね。

[aside type=”boader”]

開業費とは

事業を始めるための開業準備にかかった費用のことです。

[/aside]

例えば、パソコンや名刺、ホームページの製作費用やマーケティングなどの調査費、セミナー参加のための研修費、許認可制の業種であれば、免許取得のための費用も含まれますし、そのほかに細々した消耗品費もあるでしょう。

このほか、個人事業主にとっての開業費は、法人の場合と違いインターネットや電話と言った通信費や電気代・水道代などの通常経費も含むことができます。

開業費は基本的に、個人事業主として税務署に出す開業届に記入した「開業日」までにかかった費用が対象です。開業届に記入した日ではなく、任意に決めた日付でも構いません。また開業届を出していないケースであれば、任意の日付を開業日として設定します。

「開業費」はその名前から、経費と受け取られるかもしれませんが、実際には経費ではなく「繰延(くりのべ)資産」と呼ばれる固定資産として扱います。

ここは少しややこしく感じられるかもしれません。ですが、開業費を資産として扱うことは、個人事業主にとって大きなメリットにつながるポイントです。

事業を始めてまだ売り上げが少ない最初の年に大幅な赤字になることを防ぎ、そのあとも数年にわたって節税することができるのです。具体的な方法は、記事の後半で解説しますね。

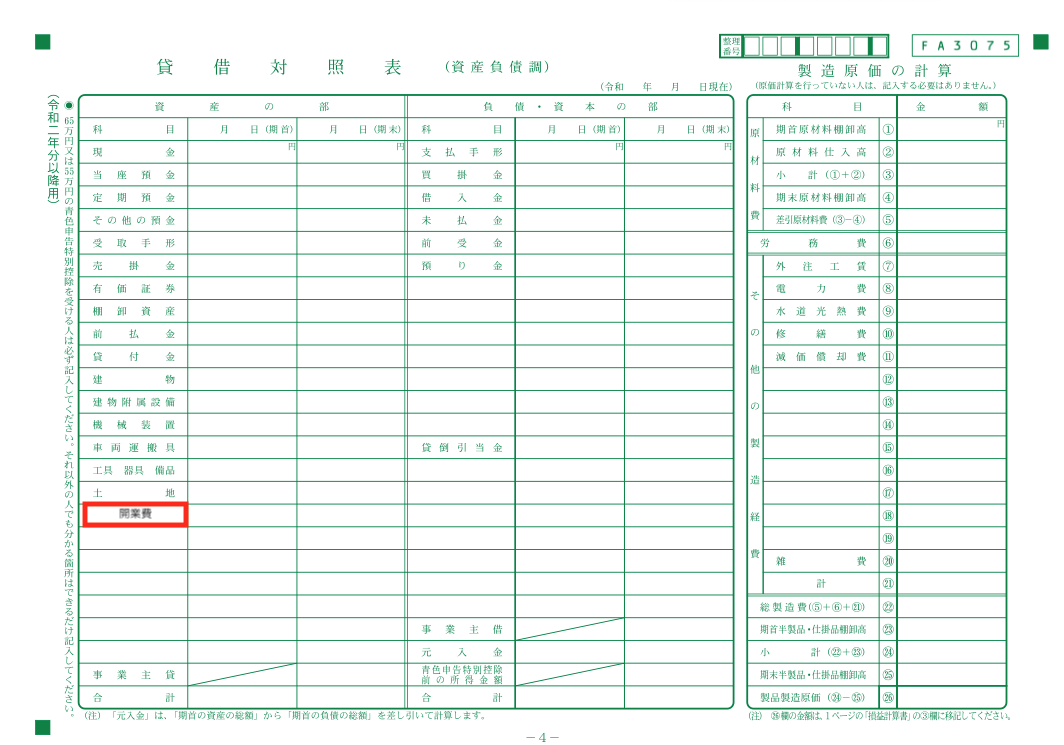

確定申告の際、[keikou]青色申告をする場合には開業費を決算書の「貸借対照表」の資産の部分に記入します。[/keikou]

貸借対照表の資産の部分に、「開業費」の欄は用意されていないので自分で追記してください。

開業費に含まれるもの

開業費に含まれる具体的な内容は次のとおりです。

[aside type=”boader”]

- 許認可取得にかかる費用

- 市場調査やマーケティングなどの調査費用

- セミナー参加などの研修費用

- 打ち合わせなどのための旅費や交通費、ガソリン代

- 打ち合わせ費用、交際費

- チラシやパンフレット、名刺などの広告宣伝費用

- 店舗のリフォーム、改装費

- 事業のウェブサイト作成費用

- 取引候補先への手土産代

- 開業までの借入金利子

- パソコン購入費用

- 事務用消耗品費

- テナントの賃貸料

- 保険料

- 通信費

- 水道光熱費

[/aside]

注意する点は、店舗のリフォームや改装費用についての扱いです。店舗のリフォームや改装費用には、2パターンがあります。リフォームや改装によって、「店舗の資産価値が高まった」場合には「資産」となり、「価値は変わらず現状を復旧した」場合であれば「修繕費」です。

「資産」であれば、10万円以上のほかの資産と同じように減価償却しますし、「修繕費」であれば開業費として、ほかの開業費と合算して開業費償却します。

以下の表がわかりやすいかと思います。

| リフォームや改装によって・・・ | ||

| 店舗の資産価値が高まった場合 | 『資産』 | 減価償却 |

| 価値は変わらず現状を復旧した場合 | 『修繕費』 | 開業費償却 |

開業費に含まれないもの

開業費に含まれない内容は次のとおりです。

- 仕入代金

- 10万円以上するもの

- 敷金と礼金

以下で詳しく解説します。

仕入れ代金

仕入れ代金は、事業開始後に売り上げを生むための「売上原価」なので、開業費には含まれません。

10万円以上するもの

会計上、「10万円以上か10万円以下か」が資産となるか経費となるかの境目となっています。[keikou]10万円以上のものは、開業費ではなく「資産」とされます。[/keikou]

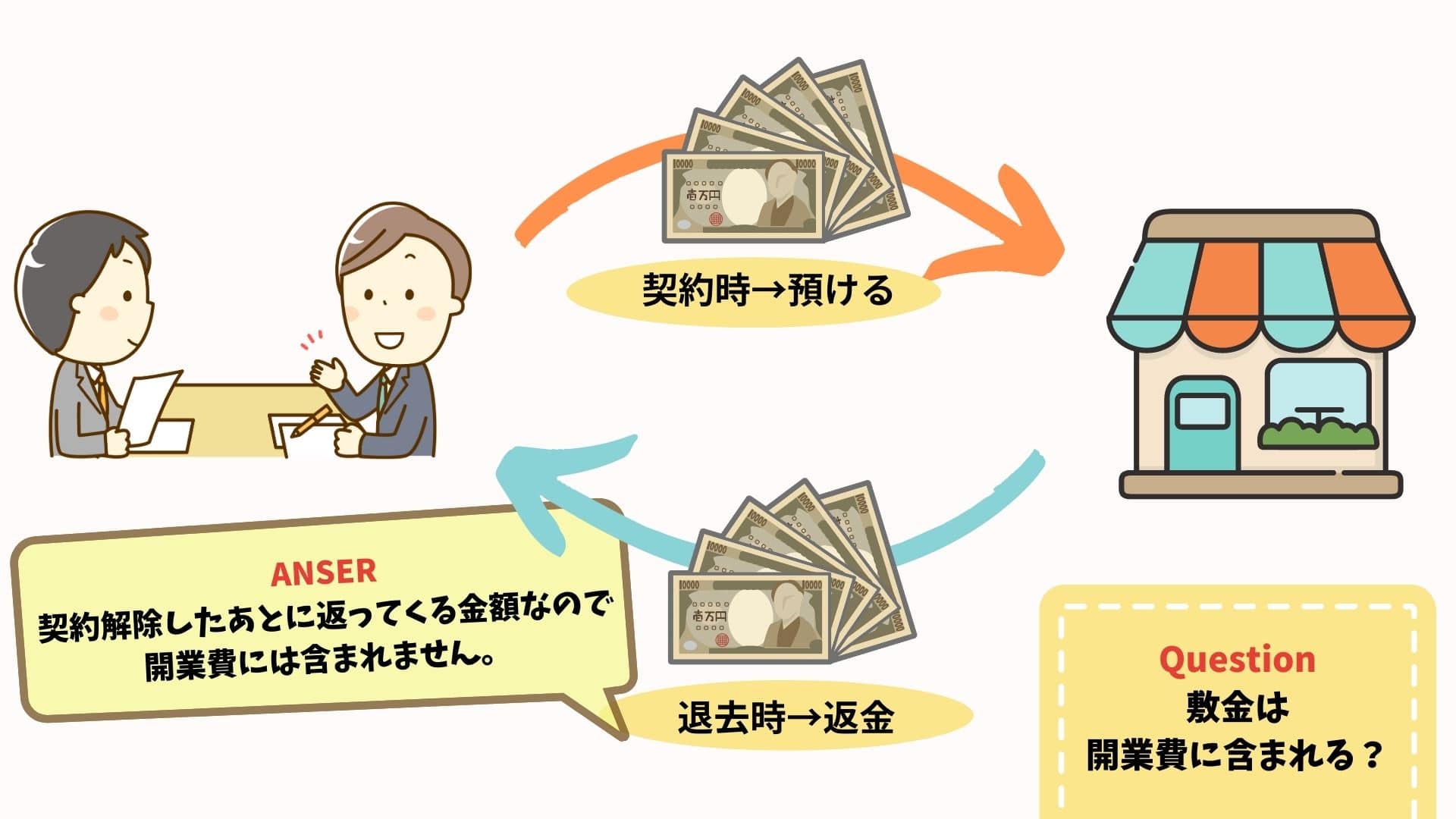

敷金と礼金

賃貸物件を借りるときに支払う敷金は基本的に契約解除したあとに返ってくる金額なので、開業費には含まれません。

礼金は、開業費と同じ「繰延資産」ではあるのですが、「開業費」には含みません。

開業費の仕訳方法

次に、開業費の仕訳方法を見てみましょう。開業費の仕訳はシンプルです。次のような例で見ていきましょう。

[aside type=”boader”]

例)

- 開業日が1月1日

- 決算日が12月31日

- 開業日の前までに100万円の開業費を使った

- 開業日に事業用資金として30万円を用意した

[/aside]

開業と同時に「事業用資金を現金で30万円用意した」場合の仕訳は次のようにします。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 1/1 | 現金 | 300,000 | 元入金 | 300,000 |

元入金(もといれきん)は、法人でいう資本金にあたります。元入金ではなく、事業主が負担した際に使う「事業主借」でも構いません。元入金は、個人事業主専用の勘定科目で、まだ事業が始まっていないため事業用の資金がない時に使う勘定科目です。

「開業日の前までに100万円の開業費を使った」場合の仕訳はこのようになります。実際に使った日付に関わらず、仕訳上の日付は開業日です。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 1/1 | 開業費 | 1,000,000 | 現金 | 1,000,000 |

個人事業主の決算日は12/31と決まっていますので、[keikou]開業費を20万円償却する場合には、12/31に次の仕訳をします。[/keikou]

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 12/31 | 開業費償却 | 200,000 | 開業費 | 200,000 |

開業費を任意償却して節税しよう!

[keikou]開業費の償却方法には均等償却・任意償却の2種類があります。[/keikou]

ここでは、まず開業費の償却について解説します。

[aside type=”boader”]

開業費の償却とは

開業にかかった費用(開業費)を数年にわたって費用にすることです。

[/aside]

数年にわたって費用にする理由は、開業するための準備費用が開業した初めの年だけでなく数年間にわたって売り上げを出すための費用だからです。

開業費を数年にわたって費用にすると、節税することができます。なぜでしょう。

それは、大まかにいって税金の額=売上額-経費で決まるからです。つまり税金の額を小さくするためには、経費の額を大きくすれば良いのです。

さらに、より上手に節税するためには、任意償却・均等償却と2種類ある償却方法のうち、任意償却を選ぶことをおすすめします。理由は、任意償却であれば、開業費を経費とする開業費償却をいつ始めるのか、毎年いくらにするのかを任意で決めることができるからです。

[aside type=”boader”]

例えば…

1年目で売上が300万円、経費が300万円で利益が0円だったとします。任意償却であれば、この年には開業費を償却しないことができます。このケースで開業費を償却してもしなくても、利益が0なので、税金はどちらにしても0円となりますよね。

2年目で売上が500万円、経費が300万円、利益が200万円だったとしましょう。この時に開業費を償却しなければ、税金額は200万円を対象にして計算されます。そこで、開業費を200万円償却すれば利益が0円になるので、この年も税金額は0円になるのです。

[/aside]

任意償却と均等償却

個人事業主の開業費は、任意償却することをおすすめしますが、均等償却ってどんな方法なの?と気になる方もいらっしゃると思うので、最後に任意償却と均等償却の両方について解説しておきますね。

任意償却

任意償却は、償却する金額、タイミングを任意に選べます。このため、節税効果の高い償却方法と言えます。

均等償却

均等償却は開業から5年間(60ヶ月)、毎月同じ金額を償却する方法です。開業費が300万円かかった場合では、300万円➗60=5万円で、毎月5万円ずつ費用にしていきます。

まとめ

個人事業主の開業費とは何か、開業費に含まれるもの・含まれないものや、仕訳方法、任意償却で節税する方法と、任意償却・均等償却について解説しました。

個人事業主にとって開業費は節税効果の高いものです。この記事を参考に、上手に節税してくださいね。

これから開業する方、開業したばかりの方に、『経営の基本』『日々の記帳』『確定申告』など、開業初期から何をすればいいのか知りたい方におすすめのサービスがあります。ぜひご覧ください。

[aside type=”boader”]

[btn class=”ghostspe”]開業全部コース[/btn]

[/aside]