これまで一人で事業をやってきたけど、売上を伸ばすために従業員の雇用を考えている個人事業主の方は多くいます。ただ、従業員を雇えばさまざまな手続きを一人でやらなければなりません。

どのように手続きをすればよいのかわからない

そんな方もいるのではないでしょうか?

この記事では、以下のことについて解説しています。

[aside type=”boader”]

- 個人事業主が従業員を雇用する際に必要な手続き

- 税理士への依頼をおすすめする理由

[/aside]

この記事を読めば、従業員を雇うためにどのような手続きをすればよいのかわかるようになります。ぜひ最後まで読んでみてくださいね。

個人事業主が従業員を雇用する際に必要な手続きとは

独立してしばらく経ったタイミングで、従業員を雇用しようと考えている個人事業主の方もいるかもしれません。個人事業主の方が従業員を雇用する際には、以下の手順に沿ってさまざまな手続きを行う必要があります。

- 従業員と雇用契約を結ぶ

- 労働保険の手続きを行う

- 給与支払事務所等の開設届出書を税務署に提出

- 労務管理書類の作成

- 源泉徴収した所得税を納付

- 年末調整を行う

- 社会保険の加入手続きを行う

具体的にどのように手続きをするのか見ていきましょう。

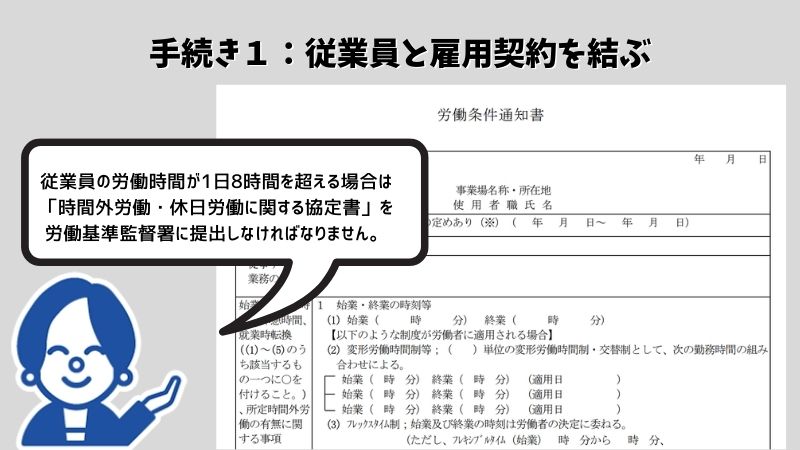

手続き1:従業員と雇用契約を結ぶ

従業員を雇用する際にまず行うことは雇用契約を結ぶことです。雇用契約を結ぶためには労働条件の通知を行う必要があります。

[aside type=”boader”]

労働条件の通知とは?

従業員に対して契約内容を通知すること

[/aside]

労働条件の通知書には、以下のような情報を記載した上で従業員にわたす必要があります。

- 労働条件の通知とは

- 無期契約なのか有期契約なのか

- 従業員が業務を行う場所や業務内容

- 始業および退勤時刻・残業の有無・休憩時間・休日など労働時間

- 給与の計算や支払い方法・支払日

- 退職手続きについての情報

なお、[keikou]従業員の労働時間が1日8時間を超える場合は「時間外労働・休日労働に関する協定書」を労働基準監督署に提出しなければなりません。[/keikou]

労働条件通知書は厚生労働省のホームページからダウンロードができます。

[aside type=”orange”]

労働条件通知書→ダウンロードする

[/aside]

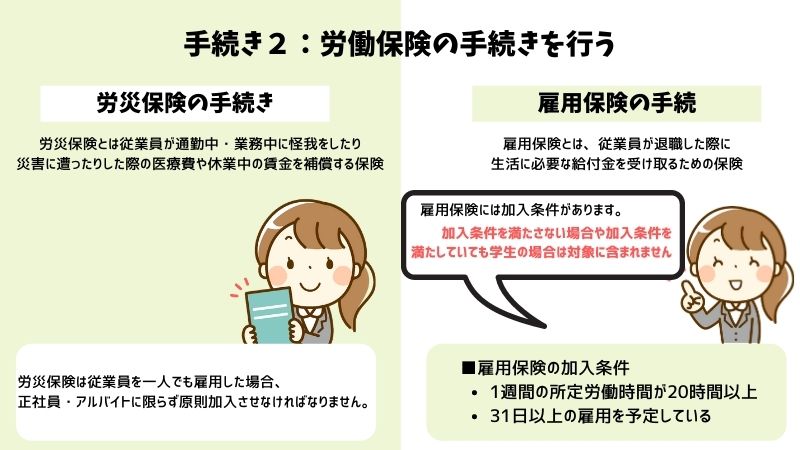

手続き2:労働保険の手続きを行う

次に、従業員が加入する労働保険の手続きを行う必要があります。労働保険とは雇用保険と労災保険を合わせたものです。それぞれ解説します。

労災保険

| 労災保険の手続き方法 | |

| 必要書類と提出期間 |

・労働保険関係成立届([keikou]雇用の翌日から10日以内[/keikou]) ・労働保険概算保険料申告書([keikou]雇用の翌日から50日以内[/keikou]) |

| 提出場所 | 労働基準監督署 |

労災保険とは、従業員が通勤中・業務中に怪我をしたり災害に遭ったりした際の医療費や休業中の賃金を補償する保険です。

労災保険は[keikou]従業員を一人でも雇用した場合は正社員・アルバイトに限らず原則加入[/keikou]させなければなりません。

手続きにあたって必要な書類は労働基準監督署に用意されています。また、以下のものを用意すれば労働基準監督署で直接手続きが可能です。

[aside type=”boader”]

- 印鑑

- 納税する保険料額

- 事業所の所在地がわかるもの

[/aside]

雇用保険

| 雇用保険の手続方法 | |

| 必要書類と提出期間 |

・雇用保険適用事業所設置届(雇用の翌日から10日以内) ・雇用保険被保険者資格取得届(雇用の翌日から10日以内) |

| 提出場所 | ハローワーク |

雇用保険とは、従業員が退職した際に生活に必要な給付金を受け取るための保険です。

- 失業保険

- 教育訓練給付金

- 再就職手当など

雇用保険には加入条件があります。

[aside type=”yellow”]加入条件を満たさない場合や、加入条件を満たしていても学生の場合は対象に含まれません。[/aside]

- 1週間の所定労働時間が20時間以上

- 31日以上の雇用を予定している

従業員が雇用保険の加入条件に該当する場合、[keikou]10日以内に「雇用保険適用事業書設置届」と「雇用保険被保険者資格取得届」をハローワークに提出[/keikou]しなければなりません。

なお、どちらの書類もハローワークインターネットサービスより入手できます。

[aside type=”orange”]

[/aside]

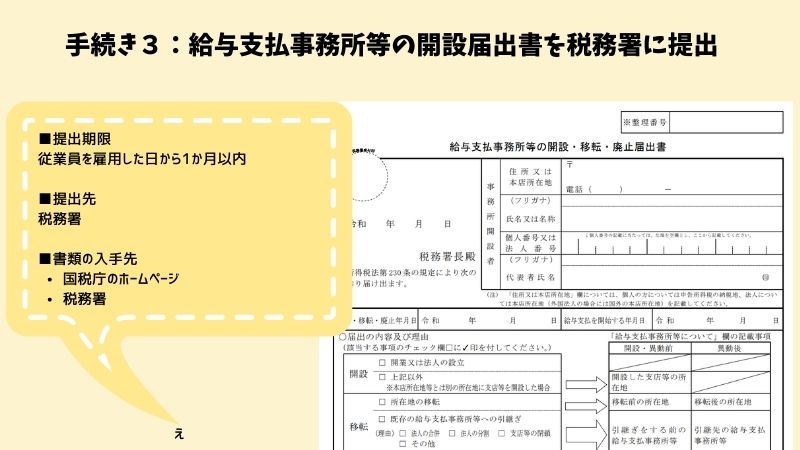

手続き3:給与支払事務所等の開設届出書を税務署に提出

| 給与支払事務所等の開設届出書の概要 | |

| 提出期限 | 従業員を雇用した日から1か月以内 |

| 提出先 | 税務署 |

| 書類の入手先 |

・国税庁のホームページ ・税務署 |

次に「給与支払事務所等の開設届出書」を税務署に提出しなければなりません。

[keikou]この書類を税務署に提出すれば、税務署から所得税の納付書を送ってもらうことができます。[/keikou]

[aside type=”orange”]給与支払事務所等の解説届出書→ダウンロードする[/aside]

提出期限は従業員を雇用した日から1か月以内です。また一緒に生活している配偶者や親族を青色事業専従者(*)として雇用する場合も、書類の提出が必要になります。

[aside type=”boader”]

(*)青色事業専従者とは?

一緒に生活している配偶者や親族のことで、支払った給料は経費にできます。

[/aside]

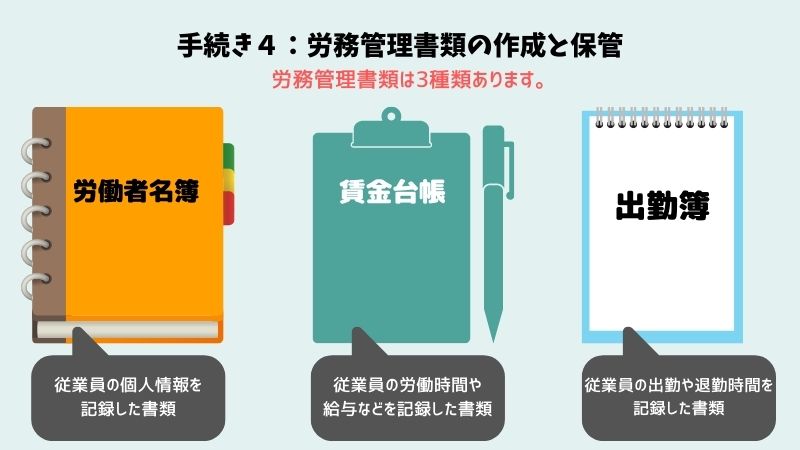

手続き4:労務管理書類の作成と保管

従業員を雇用した後もやらなければならないことがたくさんありません。

その一つが労務管理書類の作成で、以下の3つがあります。

| 労務管理書類 | 書類の保存期限 | 書類の入手先 |

| 労働者名簿 | 従業員が亡くなるか退職した日の翌日から3年 | 厚生労働省のホームページ |

| 賃金台帳 | 最後に記入した翌日から3年間 | |

| 出勤簿 | 様式は自由 |

順番にどのような書類なのか解説します。

労働者名簿

[keikou]労働者名簿とは、従業員の個人情報を記録した書類[/keikou]で、以下のような内容が記載されています。

[aside type=”boader”]

- 「氏名」「性別」「生年月日」

- 住所

- 業務の種類

- 雇用した年月日

- 退職あるいは死亡した年月日とその理由

[/aside]

労働者名簿は従業員が亡くなるか退職した日の翌日から3年が経過するまで保管しなければなりません。

なお、労働者名簿の様式は厚生労働省のホームページにもあります。

[aside type=”orange”]

主要様式ダウンロードコーナー→ダウンロードする

[/aside]

賃金台帳

[keikou]賃金台帳は従業員の労働時間や給与などを記録した書類[/keikou]で、正社員だけでなくパートやアルバイトの給料も一人ひとり記録しなければなりません。

[aside type=”boader”]

- 氏名や性別などの個人情報

- 賃金の計算期間

- 労働日数や労働時間数

- 時間外労働や休日労働などの時間数

- 基本給や手当として支給した金額

- 控除の項目や金額

[/aside]

賃金台帳は最後に記入した翌日から3年間保存しなければなりません。なお、給料明細を賃金台帳の代用にすることは不可能です。

そのため、記載しなければならない項目も多くなり、従業員の数が増えれば管理が困難になるので注意しましょう。

出勤簿

[keikou]出勤簿は従業員の出勤や退勤時間を記録した書類[/keikou]です。

[aside type=”boader”]

- 氏名

- 出勤日

- 「出勤時刻」「退勤時刻」「休憩時間」など

- 時間外労働や深夜労働などを行った時刻や時間

[/aside]

出勤簿は毎月の給与を計算するために必要です。したがって、毎日従業員の出勤時間や退勤時間などを記録しなければなりません。

主な記録方法は、タイムシートや勤怠システムです。なお出勤簿については決められた様式はありません。

手続き5:源泉徴収した所得税を納付

[aside type=”boader”]

- 従業員に毎月支払う給与のうち所得税分を差し引いておく

- 「給与所得・退職所得等の所得税徴収高計算書」に記入を済ませる

- 「給与所得・退職所得等の所得税徴収高計算書」と納税額を金融機関か税務署で支払う

[/aside]

従業員を雇用した場合、[keikou]毎月給与を支払う際に従業員の給与から所得税を引き、代わりに税務署に納税[/keikou]しなければなりません。このことを源泉徴収と呼びます。

従業員の給与から引いた所得税は、給与を支払った翌月10日までに納税が必要です。

納税するためには、国税庁のホームページで「給与所得・退職所得等の所得税徴収高計算書」を手に入れて納税額の計算をしなければなりません。

毎月所得税を納税しますが、従業員が10人未満の場合は「源泉所得税の納期の特例に関する申請書」を提出して認められれば、まとめての納税も可能です。

| 対象期間 | 納税日 |

| 1月から6月分 | 7月10日 |

| 7月から12月分 | 翌年1月20日 |

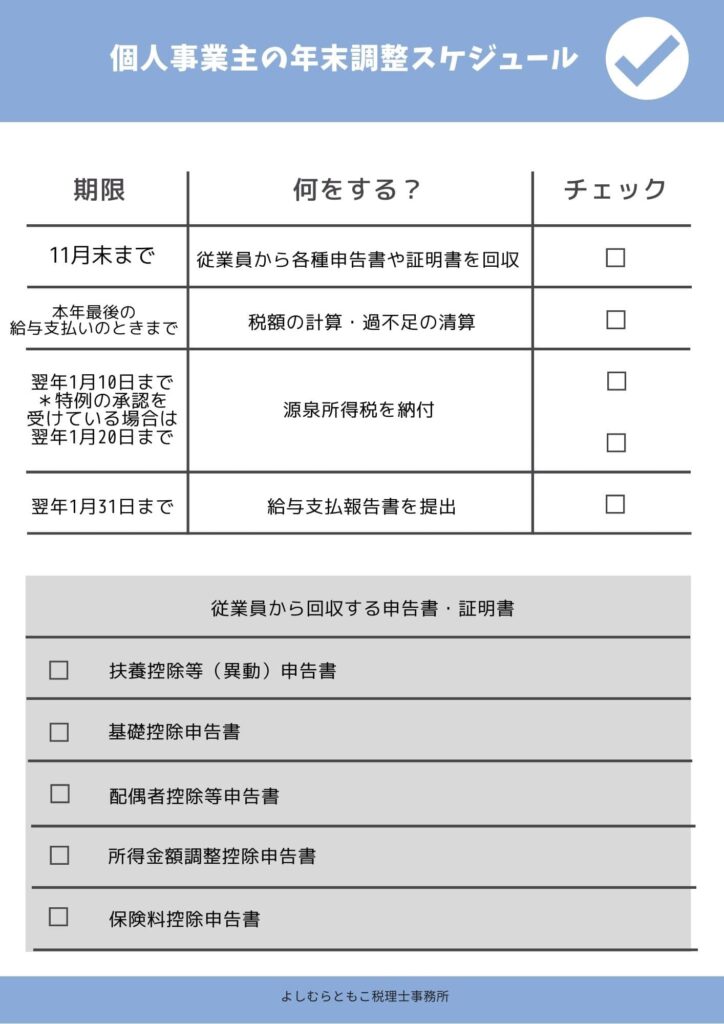

手続き6:年末調整を行う

[aside type=”boader”] [/aside]

[/aside]

| 11月下旬 | 税務署に年末調整の必要書類を取りに行く |

| 11月下旬〜12月 | 従業員が書類に記入をして雇用主に提出 |

| 12月下旬 |

1:年内最後の給料日までに年末調整の計算を行う 2:毎月徴収した所得税の方が多ければ12月分の給料に加えて支払い 3:毎月徴収した所得税の方が少なければ12月分の給料から不足分を差し引く |

| 翌年1月10日 | 税務署に納税を行う |

| 翌年1月31日まで |

・従業員に源泉徴収票を渡す ・市区町村に給与支払報告書、税務署に法定調書合計表を提出 |

毎年12月〜1月にかけて行わなければならない手続きが従業員の年末調整です。

[keikou]年末調整とは、所得税を調整すること[/keikou]です。従業員の所得税は個人事業主や会社が代わりに支払っていますが、確定した金額ではありません。

なぜなら、従業員の給料は毎月変わるからです。たとえば、労働時間が長い月と短い月では、徴収される所得税も異なります。

- 労働時間が長ければ、従業員の給料から差し引かれる所得税が多くなる

- 労働時間が短ければ、従業員の給料から差し引かれる所得税が少なくなる

そのため、正しい所得税額が判明した時に所得税の過不足が発生する可能性があるのです。年末調整の目的はこの過不足をなくすことです。

| ケース | 年末調整をした結果 |

| 給料から差し引かれた所得税が正しい所得税よりも高い | 支払いすぎた所得税が還付される |

| 給料から差し引かれた金額が正しい所得税よりも低い | 所得税の支払いが不足しているので追加徴収される |

[keikou]年末調整の手続きは11月から準備に入らなければなりません。[/keikou]

また、従業員から年末調整の書類を提出された後は、年末調整の計算を行います。翌年になっても、税務署への納税や提出しなければならない書類が多いので忙しいでしょう。

従業員がいる場合の確定申告については以下の記事で詳しく解説していますので、あわせてお読みください!

[kanren url=”https://zei777.com/blog/7101/”]

手続き7:社会保険の加入手続きを行う

以下の条件に該当する場合は、[keikou]健康保険や厚生年金などの社会保険に加入[/keikou]しなければなりません。

- 従業員を常に5人以上雇用している

- 法律に定められた16業種に該当する事業所

主な業種の扱いについては以下の表の通りです。

| 強制加入 |

・物品販売業 ・金融保険業 ・通信報道業など16業種 |

| 任意で加入できる |

・サービス業や自由業(スポーツ選手) ・農林・畜産・水産などの第一次産業 ・弁護士や税理士など法務関係 |

[keikou]社会保険の加入は対象の従業員を雇ってから5日以内[/keikou]に行わなければなりません。社会保険に加入する際に提出が必要な書類は2種類あります。

| 書類 | 提出時期 | 提出場所 |

| 健康保険・厚生年金保険新規適用届 | 事業所が社会保険に加入するとき | 日本年金機構(管轄の年金事務所) |

| 健康保険・厚生年金保険被保険者資格取得届 |

・従業員を雇用したとき ・入社後5日以内に提出が必要 |

管轄の年金事務所 |

どちらの方法も窓口だけではなく、電子申請や郵送での手続きが可能です。また従業員の基礎年金番号も必要になるので、事前に聞いておきましょう。

[aside type=”boader”]

基礎年金番号とは

国民年金や厚生年金保険などで共通して使用する個人ごとの番号です。

[/aside]

年金手帳にも記載されていますが、紛失した場合は年金事務所に相談しましょう。

従業員を雇用する手続きや時間が厳しいのであれば、税理士への相談も検討する

個人事業主が従業員を雇用する場合、手続きの手間や時間がかかるため本業にも支障をきたす可能性があります。個人事業主は、会社員とは異なり稼ぎ続けなければなりません。

そのため、[keikou]自分ですべてやろうとはせず、税理士へ相談[/keikou]することも検討しましょう。税理士に依頼した場合のメリットは2つあります。

- 営業活動に集中できる

- 税務や経営のアドバイスが可能

営業活動に集中できる

従業員を雇用する際の手続きを税理士に依頼すれば、[keikou]手続きなどに時間が取られずに営業活動に集中できるため、売上を上げる[/keikou]ことも可能です。

また、自分で手続きを行えば納税額の計算を間違える可能性があります。しかし、税理士ならお金のプロなので安心して手続きを任せられますよ。

税務や経営のアドバイスが可能

税理士に相談すれば、従業員を雇用する際の手続き以外の仕事も行うことが可能です。たとえば、節税対策についての知識もあるので、余分な費用のコストカットができるかもしれません。

また経営のアドバイスができる税理士に依頼すれば、経営についての相談もできるため、売上を伸ばせる可能性があります。

このように税理士に依頼すれば、従業員を雇用しても個人事業主様自身の負担はそこまで増えません。節税対策や経営のアドバイスを受けることで、事業を軌道に乗せやすくなります。

まとめ:従業員を雇用する際の手続きは手間がかかるので税理士への相談がおすすめ

個人事業主は売上を上げることが一番の目標です。従業員を雇用すれば売上を伸ばせるかもしれませんが、[keikou]手続きに時間がかかりすぎて本業に支障をきたす可能性があります。[/keikou]

しかし、税理士に相談をすれば、手続きに頭を悩ませることはありません。安心して営業活動に集中でき、やらなければならない仕事にも手をつけやすくなるでしょう。