この記事を書いたよしむらともこは、税理士で、多くの中小企業や個人の顧問税理士を務める他、noteで法人設立や設立後のステージをスケールアップさせるための情報発信も行なっています。ぜひこちらもご一読いただけると嬉しいです。

法人化と事業計画で実現する経済的自由と心の豊かさ

「キャッシュリッチ」という言葉を聞いて、どのようなイメージを持たれるでしょうか?私は、キャッシュリッチとは単に大金持ちになることではなく、お金に対する正しい知識を持ち、それを事業に活かすことで、経済的な安定と心の豊かさを手に入れる状態と考えています。

この記事では、法人化と事業計画を通じて、ビジネスを安定させ、理想の未来を実現する方法を解説します。事業計画といえば、融資のために必要というイメージが強いですが、事業成功までの近道となります。

法人化を検討しているが、何から始めるべきかわからない

個人事業主としてビジネスを始めたものの、事業の成長に伴い、法人化を検討し始める方は少なくありません。でも、法人化の手続きやメリット・デメリットがわからず、具体的な一歩を踏み出せないという悩みを抱えている方も多いのではないでしょうか。

法人化には、税制上の優遇措置や社会的信用度の向上といったメリットがある一方で、設立費用や事務手続きの負担といったデメリットも存在します。

あなたのビジネスをCASHRICHにするための第一歩として【無料】CASH RICH戦略ガイドBookをお読みください。

事業計画の重要性は理解しているが、作り方が曖昧

事業を成功させるためには、明確な事業計画が不可欠です。しかし、事業計画の重要性は理解していても、どのように作成すれば良いのか、具体的な方法がわからず、途方に暮れているという方もいるでしょう。事業計画は、単なる目標設定ではなく、ビジネスの方向性を示す羅針盤であり、資金調達や経営判断の基礎となるものです。

この記事をよむとわかること

この記事を読むと、法人化を検討している方や、事業計画の作成に悩んでいる方がつぎのことができるようになります!

- 法人化の判断材料を得られる: 法人化のメリット・デメリットを理解し、自身のビジネスに最適な形態を判断できるようになります。

- 自信を持って事業計画を作成できるようになる: 事業計画の各項目を理解し、具体的な事業戦略を立てることができるようになります。

- 資金調達の可能性を高める: 融資担当者や投資家を納得させる説得力のある事業計画書を作成できるようになります。

- 経営判断の質を高める: 客観的な視点から事業を見つめ直し、冷静な判断ができるようになります。

- 事業の成長を加速させる: 計画的な経営を行うことで、ビジネスの安定と成長に繋げることができます。

第一章 起業前から知っておきたい「法人」という選択肢

1. 個人事業主と法人の違い

起業を考える際、または、個人事業主で売上が伸び始めると、迷うのが「個人事業主」として続けるか、それとも「法人」を設立するかという選択です。

それぞれの定義、メリット・デメリットを理解し、自分にとって最適な選択をしましょう。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 定義 | 個人が事業を行う形態。開業届を税務署に提出するだけで開始できる。 | 法的に独立した人格を持つ組織。株式会社、合同会社などがある。 |

| 設立手続き | 税務署への開業届のみで比較的簡単。 | 定款作成、登記手続きなどが必要で、手続きが複雑。 |

| 設立費用 | ゼロ | 設立費用、登録免許税など、30万程度費用がかかる。 |

| 税金 | 所得税を納める。所得が増えるほど税率も高くなる。 | 法人税・地方税を納める。所得分散や経費計上の幅が広く、節税効果が高い場合がある。 |

| 信用力 | 一般的に低い。金融機関からの融資や取引先の信用度が低い場合がある。 | 一般的に高い。金融機関からの融資や取引先の信用度が高い。 |

| 責任 | 事業の負債は個人が無限責任を負う。 | 有限責任であり、出資額以上の責任を負う必要がない(株式会社の場合)。 |

| 社会保険 | 原則として国民健康保険、国民年金に加入。 | 会社で健康保険、厚生年金保険に加入。 |

| 事務作業 | 比較的少ない。 | 事務作業が多く、会計処理なども複雑になる。 |

| 資金調達 | 個人の信用力に依存。 | 金融機関からの融資や投資家からの出資を受けやすい。 |

| 事業の継続性 | 個人の事情により事業が中断する可能性がある。 | 経営者が変わっても事業が継続しやすい。 |

具体例

- 個人事業主の確定申告:売上から経費を差し引いた所得に対して所得税を納めます。

- 法人の確定申告:法人税・地方税を納めるほか、役員報酬は定期同額給与でなければならないなど、細かい税法のきまりに従う必要があります。

2. 法人の種類と特徴

法人の種類はいくつかあり、それぞれ特徴が異なります。

- 株式会社:

- 最も一般的な法人形態で、社会的信用力が高いのが特徴です。

- 株式を発行して資金調達をすることができます。

- 設立費用が高く、手続きが複雑です。

- 合同会社:

- 設立費用が比較的安く、手続きも簡単です。

- 意思決定が迅速に行えるのが特徴です。

| 法人種類 | 特徴 | メリット | デメリット | 向いている事業 |

|---|---|---|---|---|

| 株式会社 | 社会的信用力が高い、株式発行で資金調達可能。 | 社会的信用力が高い、資金調達がしやすい、経営と所有の分離ができる、優秀な人材が集まりやすい。 | 設立費用が高い、手続きが複雑、事務作業が多い、株主総会が必要。 | 大規模な事業、上場を目指す事業、社会的信用が重要な事業 |

| 合同会社 | 設立費用が安い、手続きが簡単、意思決定が迅速。 | 設立費用が安い、手続きが簡単、意思決定が早い、柔軟な組織運営が可能。 | 社会的信用力が株式会社に比べて低い、株式会社と比べると資金調達がしにくい | 小規模な事業、IT関連事業、専門性の高い事業 |

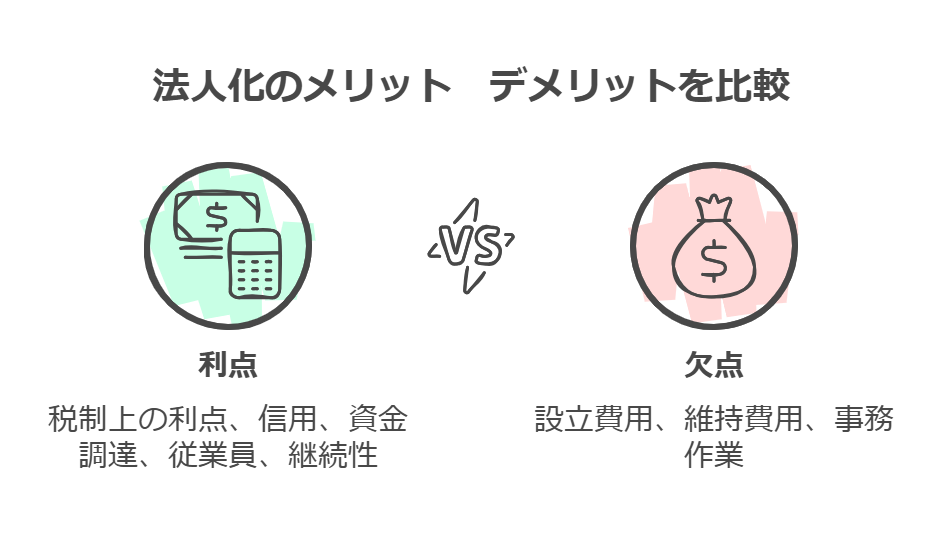

3. 法人設立のメリットとデメリット

法人設立には、以下のようなメリットとデメリットがあります。

メリット

- 節税効果:法人税率は所得税率よりも低い場合があり、また、様々な経費を計上することで、税金を抑えることができます。

- 社会的信用力の向上:法人登記されていることで、個人事業主よりも社会的な信用力が向上します。これにより、金融機関からの融資や取引先との契約が有利に進むことがあります。

- 資金調達のしやすさ:金融機関からの融資や投資家からの出資を受けやすくなります。

- 人材の確保:社会保険制度に加入できるため、優秀な人材を確保しやすくなります。

- 事業の継続性:経営者が変わっても事業を継続しやすくなります。

- 節税効果:法人税率は一定であるため、累進税率の所得税と違い、様々な経費を計上することで、税金を抑えることができる場合があります。

デメリット

- 設立費用:株式会社の場合、登録免許税や定款認証費用など、設立に費用がかかります。

- 維持費用:毎年の法人税申告や税理士費用など、維持にも費用がかかります。

- 事務作業の増加:会計処理や税務申告など、事務作業が増加します。

- 社会保険への加入義務:社会保険料の負担が発生します。

4. 法人化のタイミング

法人化を検討するタイミングは、事業の規模や利益の状況によって異なります。

- 売上高が1000万円を超えた場合:消費税の納税義務が生じるため、法人化を検討する価値があります。

- 利益が500万円を超えた場合:所得税率よりも法人税率の方が低くなる場合があり、節税効果が期待できます。

- 副業から起業に移行する場合:事業が安定し、継続的な収入が見込めるようになったら法人化を検討しましょう。

- 信用力を高めたい場合:金融機関からの融資や取引先との契約をスムーズに進めるために、法人化を検討しましょう。

- 事業を拡大したい場合:優秀な人材を確保するために、法人化を検討しましょう。

第2章:法人化の具体的なステップ

法人化を検討する際、まずは「本当に法人化が必要かどうか」を判断しなければなりません。前章で述べたメリットやデメリット、自社の利益規模・将来性などを総合的に考慮して、法人化が得策だと判断できたら、いよいよ実務に踏み込みます。ここでは、法人化への主なステップを3段階に分けて解説します。

準備段階

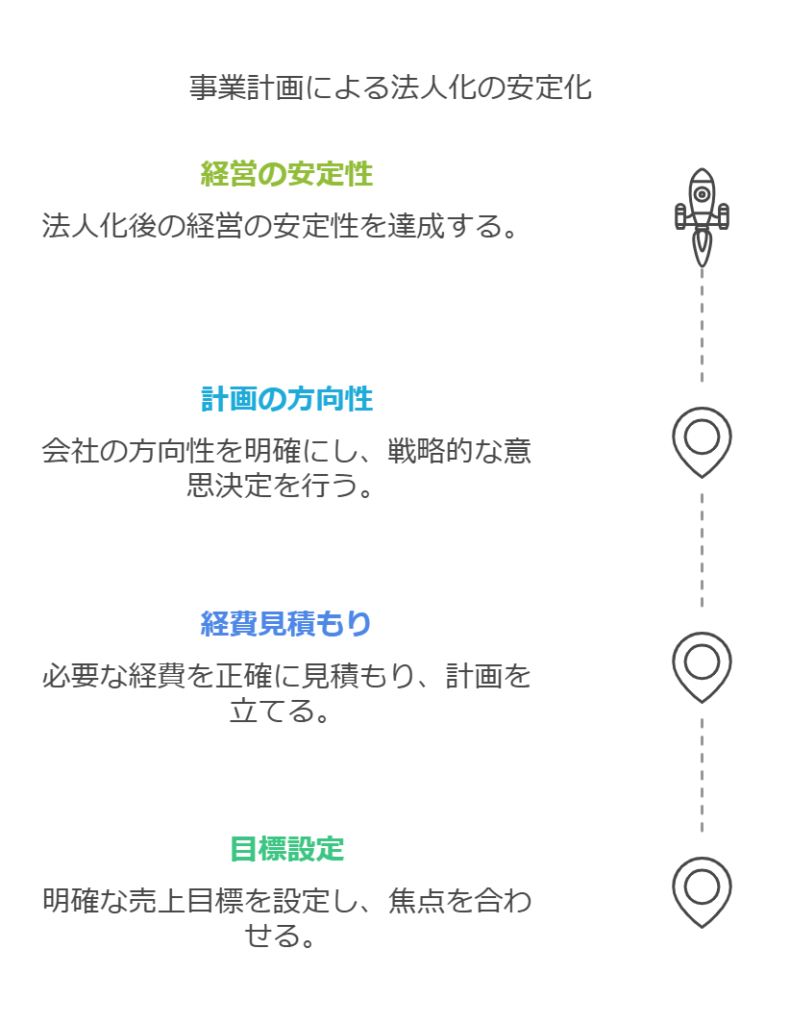

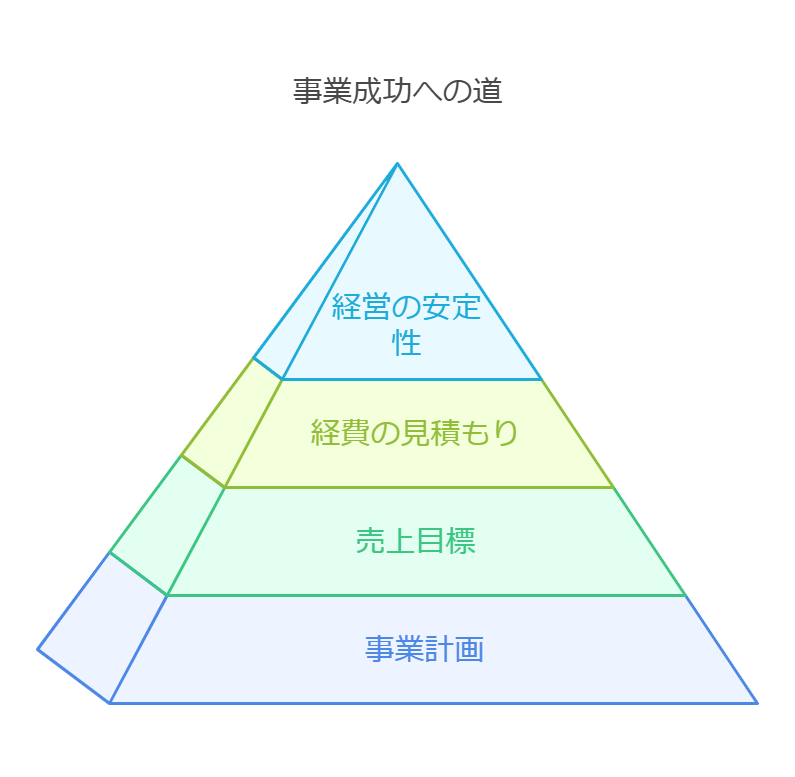

事業計画の策定(詳細は後述)

まず、法人化する前提として、しっかりとした事業計画を立てましょう。事業計画は単に融資を受けるための資料ではなく、「自社がこれからどのような方向に進むのか」を明確にし、日々の経営判断を支える軸となるものです。

売上目標の設定や必要経費の見積もりなどを具体的に行うことで、法人化した後の経営が安定しやすくなります。

資本金の決定

次に、会社を設立する際の「資本金」をいくらにするか検討します。合同会社や株式会社を設立する際、資本金は1円からでも設立が可能ですが、あまりに低すぎると銀行の融資や取引先からの信用に影響が出る可能性があります。

個人的には、最低でも100万円以上を用意する方が考えています。事業規模や将来の投資計画などを踏まえて判断することが重要です。

会社形態の選択(株式会社 vs 合同会社 など)

会社を設立する形態としては、「株式会社」と「合同会社」が主流です。株式会社は役員が複数人必要な場合がある(取締役会を置くかどうかによる)反面、社会的認知度や信用度が高いというメリットがあります。

一方、合同会社は設立コストが安く、機関設計もシンプルで柔軟に運営できることが魅力ですが、株式会社と比べると信用度でやや劣る場合があるともいわれています。

事業の内容や規模、将来の上場計画の有無などを考慮し、最適な形態を選択しましょう。

登記手続き

必要書類と具体的な手続き

法人化の手続きには、以下のようなステップが必要です。

- 定款の作成

会社の目的・商号・本店所在地・機関設計・事業年度などを定めた基本契約書のようなものです。電子定款で作成すると、紙の定款に比べて印紙税(4万円)を節約できます。 - 定款の認証(株式会社の場合)

株式会社を設立する場合、公証役場で定款の認証を受ける必要があります。認証手数料は5万円かかります(電子定款の場合)。合同会社の場合は定款認証は不要ですが、定款自体は必要です。 - 資本金の払込

発起人の個人口座に資本金を振り込み、振込証明を取得します。 - 法務局での登記申請

設立登記申請書や定款(認証済)、資本金の払込証明書などを法務局に提出して受理されれば、晴れて法人の設立が完了します。登録免許税は株式会社で資本金の0.7%(最低15万円)、合同会社で6万円かかります。

登記後に必要な税務署・市区町村への届出

登記が完了したら、税務署や都道府県税事務所、市区町村へ以下のような届出を行います。これらは提出期限が定められているので注意しましょう。

- 法人設立届出書

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書(役員報酬の支払いがある場合 など)

- 源泉所得税の納期の特例申請書(必要な場合)

こうした手続きを漏れなく行うことで、会社としての会計・税務をスタートラインに載せることができます。

法人設立後の実務

法人銀行口座の開設

法人名義の銀行口座を開設します。開設には登記事項証明書や印鑑証明書、会社実印などの書類が必要です。銀行によっては審査が厳しくなっている場合もあるため、事業計画書の準備や代表者の経歴を説明できる資料を用意しておくとスムーズです。

手数料の安いネットバンクと店舗のある銀行の2つで口座開設をしておくのがおすすめです。

経理体制の構築(会計ソフトの選択、顧問税理士の契約)

法人化後は、毎年決算書を作成し、法人税や消費税などの申告を行わなければなりません。個人事業主時代よりも帳簿の管理が複雑になるため、会計ソフトの導入や、必要に応じて顧問税理士との契約を検討しましょう。

- 会計ソフトの導入

仕訳の自動連携やレポート機能が充実しているクラウド会計ソフトを利用することで、手間を大幅に削減できます。特に銀行口座やクレジットカードと連携して自動取得できる仕組みを活用すると、経費精算や月次決算が効率化します。 - 顧問税理士の契約

法人になると、年度末の決算書類と各種申告書の作成業務が発生します。所得税と違い、法人税は所得計算が複雑のため、最初からすべてを自社で行うのが難しいです。

専門家にサポートを依頼することで、ミスや手間を大幅に削減できるうえ、節税のアドバイスも期待できます。

その他の実務(社労士への依頼など)

社会保険の手続きや就業規則の作成など、労務管理に関する業務も発生します。従業員を雇用する場合は、労働保険や社会保険の加入手続きを速やかに行う必要があります。社会保険労務士(社労士)と顧問契約を結んでおくと、煩雑な手続きもスムーズに行えるでしょう。

設立ステップを一通り終えたら

ここまでが、法人化を進めるうえでの大まかな流れです。実際には、準備段階での事業計画の検討や資本金の決定に時間を要する場合もあり、また設立後も税務署への届出や銀行口座の審査など、想定外に時間がかかることが少なくありません。

そのため、「いつ頃までに法人化を完了させたいか」を逆算してスケジュールを立てることが重要になります。また、設立手続き自体を行政書士や司法書士に依頼する手もありますが、その際には費用との兼ね合いも考慮しましょう。

法人化はゴールではなく、あくまでスタートラインです。法人としての信用力を最大限に活かすためには、綿密な事業計画を基にした経営判断と、お金の管理が欠かせません。次の章では、事業計画の立て方や、キャッシュリッチな経営を実現するための考え方について、より詳しく掘り下げていきます。

第三章:事業計画で未来を切り拓く

1_事業計画の重要性:羅針盤となる計画

事業計画は“未来への羅針盤”です!単なる書類ではなく、あなたのビジネスをゴールへ導くための道しるべです。事業計画をきちんと策定することは、以下のような大きなメリットにつながります。

- 資金調達の成功

- 事業計画は、金融機関や投資家に「ビジネスの将来性」を示す大切な資料です。

- 明確で説得力がある計画は、お金を借りたり、出資してもらったりするときに大いに役立ちます。

- 事業運営の指針

- 日々の業務に追われていると、何を優先すべきか迷うこともあるでしょう。

- 事業計画があると「今やるべきこと」がはっきりするため、効率よく目標を達成できます。

- 法人化後の安定経営

- 法人化を考えている場合、設立後に「どう成長させていくか」を見据えることがとても大切。

- しっかりとした事業計画があれば、リスクを最小限に抑えつつ、安定した経営が実現できます。

- 客観的な自己分析

- 事業計画作成の過程では、自分のビジネスを客観的に見直す機会が得られます。

- 強み・弱みを洗い出すことで、より的確な戦略を立てられます。

「お金が苦手だから、事業計画も難しそう…」と感じている方も、基本のポイントを押さえれば大丈夫です。まずは全体像を把握し、自分のゴール(目指す姿)をイメージしてみましょう。

2_事業計画の基本構成:事業の全体像を描く

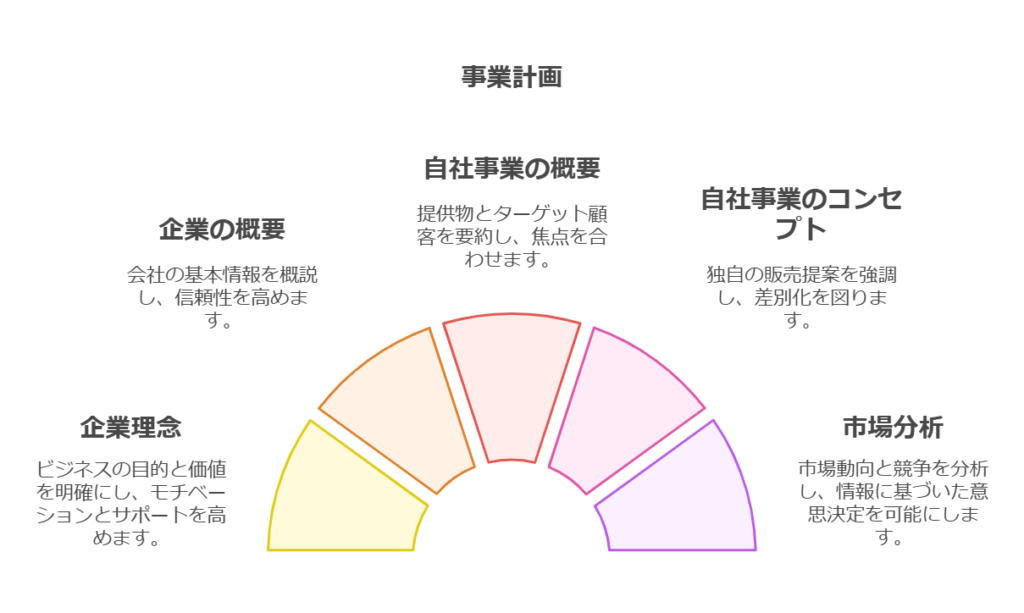

事業計画は、いわば“ビジネスの設計図”です。以下の要素を整理しておくと、計画がグッとわかりやすくなります。

- 企業理念

- 「なぜこの事業を行うのか?」「どんな価値を提供したいのか?」を明確に示す部分です。

- ここがしっかりしていると、自分のモチベーションはもちろん、スタッフや周囲の応援も得やすくなります。

- 企業の概要

- 会社名、所在地、事業内容、設立年月日、連絡先などの基本情報を正確に記載します。

- 信頼性を高めるためにも、この部分を抜け漏れなく整理しておきましょう。

- 自社事業の概要

- あなたのビジネスが「どんな商品やサービスを提供するのか?」「どんなお客様に届けたいのか?」をまとめます。

- ここがあいまいだと、周囲にビジネスの魅力を伝えにくくなるので要注意です。

- 自社事業のコンセプト

- 競合他社との違いや、自社独自の強みを明確にします。

- 「ウチにしかない価値」は何なのか? これをしっかり言語化しておくと、差別化が進みます。

- 自社の強み・弱み

- SWOT分析(強み・弱み・機会・脅威)などを使い、客観的に現状を把握します。

- 自分で気づいていなかった市場のチャンスやリスクに目を向けるよい機会になります。

- 従業員の状況

- 組織体制や役割分担、人員計画などを整理。

- 少人数で始める場合でも、将来的な人材配置を考えておくとスムーズです。

- 競合や市場規模の情報

- 「このマーケットは大きいのか、小さいのか?」「競合他社はどんな戦略をとっているのか?」を把握しましょう。

- 市場分析は、ビジネスの方向性を決めるうえで欠かせません。

- 具体的な商品・サービス情報

- 「何を、いくらで、どのように提供するのか?」を詳しく説明します。

- 顧客目線に立ったわかりやすい表現がポイントです。

- 販売戦略・ビジネスモデル

- 「どのチャネル(店舗、オンライン、イベントなど)を使って商品を売るか?」

- 「どこから収益を得るのか?」といった仕組みを明確にします。

- 今後の人員体制

- 将来どのくらいスタッフを増やす予定なのか、そのためにはどんな育成が必要なのかを考えます。

- 成長を見込むなら、採用計画や教育計画もしっかり立てておきましょう。

- 財務計画

- 売上目標や費用、資金計画など、数字での見通しを示します。

- 損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の3つを作っておくと、経営者としての視野が広がります。

- ミッション・ビジョンの設定

- 「ビジネスを通じてどんな社会を作りたいか?」「将来、どんな姿を目指すか?」をまとめます。

- あなたの価値観に根ざしたミッション・ビジョンを定義することで、長期的な経営がぶれにくくなります。

- 市場分析(ターゲット顧客、競合他社)

- どんなお客様を狙い、その人たちはどんな悩みやニーズを持っているのか?

- 競合はどんなサービスを提供しているのか?などを具体的に書き出しましょう。

- 収益モデルの作成

- 売上の仕組みだけでなく、「どうやって利益を出すか」を考えます。

- 原価や価格設定、顧客単価などを見ながら、利益を生み出す計算を明確にしましょう。

3_数値計画の具体例:現実的な目標設定

数値目標を立てるのが「苦手…」という女性経営者も多いかもしれませんが、ざっくりとした数字でもいいので、まずは目標を設定してみましょう。

数字があると、具体的な行動に落とし込みやすくなります。

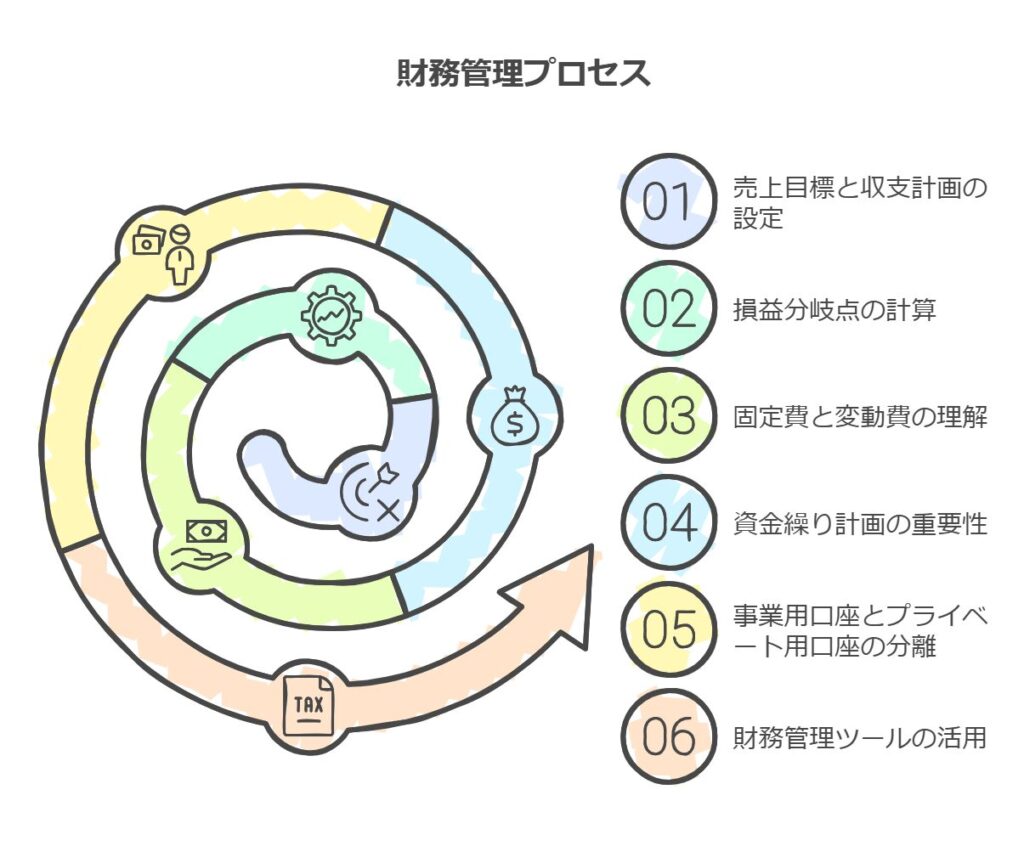

- 売上目標と収支計画

- 売上目標は、達成可能な範囲で少し高めに設定すると、意欲を保ちやすいです。

- 収支計画では「売上」「費用」「利益」の3つをざっくりとでも計算します。

- 「毎月の売上と費用がいくらなら、黒字で運営できるのか?」を把握することが大切

- 損益分岐点の計算

- 「損益分岐点」とは、売上と費用がちょうど同じになって利益がゼロになるライン

- ここを超えれば利益が出るので、目標設定の指標としても使えます。

- 固定費と変動費の把握

- 固定費(家賃・人件費など、売上に関係なく毎月かかる費用)

- 変動費(材料費や仕入れ費など、売上に応じて増減する費用)

- この2つを分けると、収益構造が見えやすくなり、削減ポイントも発見しやすいです。

- 資金繰り計画(キャッシュフロー分析)の重要性

- 「キャッシュフロー」とは、お金の流れのこと。売上が入ってくるタイミングと、支払いが必要なタイミングがずれると、手元資金が不足しがちになります。

- キャッシュフローを“見える化”して、お金の流れをコントロールすることが「お金が苦手」な人ほど大切です。

- 口座を分けて管理する

- 事業用とプライベート用の口座を分けると、何にいくら使ったかが把握しやすくなります。

- 無駄遣いを防ぐだけでなく、銀行の融資を受ける際にも信用度がアップします。

- 家計簿アプリや管理ツールを活用

- 日々の出入金を記録するには、家計簿アプリや経理アプリなどを使うと便利。

- 目で見てわかる形にしておくと、お金の動きを意識しやすくなります。

4_実行計画の策定:目標達成への道筋

事業計画は「書いて終わり」ではありません。実際に行動に移すためのステップを明確にし、定期的に見直すことが大切です。

- 短期・中期・長期目標の設定

- 目標を3つのスパンに分けましょう。

- 短期(3ヶ月程度):今すぐ取り組むタスクやプロジェクト。

- 中期(1年程度):会社の基盤を固めるための施策。

- 長期(3年程度):将来的にどうなっていたいか。例えば店舗数の拡大や、新サービスの開発など。

- 目標を数値化する

- 目標を数字で表すと「どこまで達成しているか?」がわかりやすくなります。

- たとえば「新規顧客を3ヶ月で30人獲得する」「売上を半年で○○万円にする」など。

- 必要なリソース(人材・設備・資金)の確保方法

- ビジネスを続けるには「人」「モノ」「お金」が必要です。

- 必要になる時期をあらかじめ想定し、そのタイミングでどのように調達するか検討します。

- 資金調達であれば、融資や補助金、助成金の活用などをリサーチしましょう。

- 実行→検証→改善のサイクルを回す

- 計画どおりに進めてみて、「うまくいった点」「想定外だった点」を洗い出し、次のアクションに活かします。

- 事業環境や市場は常に変化しているため、定期的な見直しと修正が欠かせません。

- 計画を周囲と共有する

- 法人化後であれば、取締役やスタッフ、パートナーなど、関係者と共有し、意見を出し合うことも大切です。

- 一人で抱え込まず、外部の専門家(税理士や経営コンサルタント)に相談するのもおすすめです。

事業計画は未来への羅針盤

事業計画は、あなたのビジネスを“どの方向に、どんなスピードで進めていくか”を示す「未来への羅針盤」です。特に、「お金が苦手だから…」と尻込みしてしまう方ほど、計画を立てて“数字で見える化”することで不安が軽減されるはずです。

- まずは全体像を整理し、自分のゴールを明確にする。

- 必要な資金や売上目標など、数字の面をざっくりでも把握する。

- 実行計画を立て、定期的に見直して改善していく。

これらを繰り返していくうちに、少しずつ“お金”や“経営”の感覚を身につけられるでしょう。事業計画は一度作ったら終わりではなく、常に更新・アップデートしていくもの。市場や顧客の声、スタッフとの対話から得られる気づきを活かし、あなただけの未来への道筋を描き続けてください。

事業計画こそが、あなたの夢を実現し、ビジネスを成功へ導く力強いパートナーになります。

第四章:法人化後の税務と資金計画

法人化が完了した後、経営者として最も気を配るべきことの一つが「税務と資金計画」です。個人事業主の時とは異なるルールや手続きが必要になるため、しっかりと仕組みを理解し、キャッシュフローを安定させることが重要です。

1_法人税の税率と計算方法

- 法人税の仕組み

法人税は、法人が1年間で得た所得(利益)に対して課される税金です。所得の計算には売上や経費が反映され、最終的な課税所得が確定したところで法人税が算定されます。 - 中小企業向け軽減税率

中小法人(資本金1億円以下などの要件あり)の場合、一定の所得金額までについては軽減税率が適用されます。具体的には、年800万円までの所得に対して低めの税率が設定されるなどの優遇措置があります。 - 法人住民税・事業税

法人税だけでなく、都道府県や市区町村に納める法人住民税、法人事業税も発生します。赤字でも一定の税額がかかる「均等割」があるため、利益が出ていない場合でも税負担が生じる点に注意しましょう。

2_消費税の課税事業者になる条件と留意点

- 課税事業者の判定

法人化したばかりの会社の場合、原則として資本金1,000万円以上で設立すると、設立初年度から消費税の課税事業者となります。また、2期前の課税売上高が1,000万円を超えると、その2年後に課税事業者となる仕組みとなっています。 - インボイス制度への対応

近年の税制改正で導入されたインボイス制度(適格請求書)への対応も、消費税の計算や経理処理に影響するため、適切な準備が必要です。 - 免税事業者のメリット・デメリット

設立当初に免税事業者になる場合は、一定期間消費税の納税義務が免除されるメリットがある一方、取引先によっては「インボイスが発行できない」ことがデメリットになるケースもあります。事業形態や取引先との関係を総合的に考慮して、免税・課税のどちらが有利かを検討しましょう。

3_法人化を活かした具体的な節税方法

- 役員報酬の設定

個人事業主は「事業所得」として課税されますが、法人の場合は「役員報酬」として報酬を支給する形を取ります。役員報酬は、法人の経費として計上でき、同時に受け取る個人の所得税にも影響するため、適切なバランスで設定することが節税のポイントです。 - 経費の計上範囲の拡大

法人化すると、個人事業主時代よりも経費にできる範囲が広がる場合があります。例えば、事務所家賃や通信費だけでなく、役員車両のリース料なども事業に必要であれば法人経費として計上可能です。ただし、私的利用との区別を明確にしておかないと税務リスクが生じるので注意が必要です。 - 生命保険・退職金制度の活用

役員や従業員のための福利厚生を兼ねつつ、一定の保険料を経費として処理できるケースがあります。また、役員退職金の制度を導入することで、将来の資金準備や節税効果を図ることが可能です。専門家のアドバイスを受けながら、適切な商品や制度を選びましょう。

4_ 資金調達の選択肢

事業を拡大したり、新しいプロジェクトを始めたりする際には、追加の資金調達が必要になることがあります。法人化していると、下記のように選択肢が広がります。

融資(日本政策金融公庫、民間銀行)

- 日本政策金融公庫

創業期や中小企業への支援を積極的に行っているため、比較的有利な条件で融資を受けられるケースがあります。事業計画書や収支見込みをしっかり作成し、担当者に具体的なビジョンを示すと通りやすくなります。 - 民間の銀行

信用金庫や都市銀行などからの融資も、法人化後は取り組みやすくなるでしょう。個人事業主よりも法人のほうが信用力が高いと見なされやすいため、事業規模に応じてまとまった資金を借りやすいメリットがあります。

補助金・助成金の活用

- 国や自治体の助成金・補助金

新しいサービスの開発や雇用拡大などをサポートするため、さまざまな助成制度が用意されています。公募時期や申請書類の作成、事業計画の明確化など、準備が必要ですが、採択されれば資金負担を大きく軽減できるメリットがあります。 - 専門家のサポート活用

補助金・助成金の申請は書類作成が複雑な場合も多いため、行政書士や税理士などの専門家にサポートしてもらうのも選択肢の一つです。手数料や成功報酬が発生しますが、採択確率が高まるメリットもあります。

法人化後の安定経営とキャッシュフロー

法人税・消費税の仕組み、節税対策、資金調達などを的確に管理することで、法人化後の経営は大きく安定します。特にキャッシュフローを意識した資金計画は、会社の成長を左右する重要なポイントです。経営者としては、税理士などの専門家の力を借りながら、常に最新の税制や助成制度の情報をキャッチアップしていく姿勢が不可欠といえるでしょう。

まとめ:法人設立と事業拡大には、事業計画が不可欠

法人設立と事業拡大には、綿密な事業計画が不可欠です。事業計画は、単なる書類ではなく、ビジネスを成功に導くための羅針盤となります。

事業計画は、あなたのビジネスを成功に導くための強力なパートナーです。法人化や事業拡大を目指す際には、綿密な事業計画を作成し、計画的に経営を行うことで、ビジネスの安定と成長につなげることができます。

でも、事業計画を立てるには、まずお金の流れを把握し、管理する力が必要です。

あなたのビジネスをCASHRICHにするための第一歩として【無料】CASH RICH戦略ガイドBookをお読みください。

【完全保存版】税理士が教える キャッシュリッチを実現する法人化&事業計画の超入門ガイド

この投稿を気に入って頂けたら、

「収益力UPのためのキャッシュリッチ戦略ガイド」も気に入るはずです。個人起業家に大好評で、しかも100% 無料です。送信先をお教え下さい。また、ガイドには記載されていない独自コンテンツを「CASHRICH TIPS」として定期的に配信しています。