消費税の仕組み…わからないわ…

課税事業者と免税事業者の違いは?

そこで本記事では、以下について解説しています!

[aside type=”boader”]

- 消費税の仕組みや計算方法について

- 消費税は誰が納めるの?課税事業者と免税事業者の違い

- 事業者が抑えておくべき消費税における注意点

[/aside]

消費税の仕組み

[keikou]消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。[/keikou]※国税庁引用

ただし、以下のような取引は消費税の性格上、非課税となっています。国内における取引で消費税がかからないものは、以下に限定列挙されています。

1 土地の譲渡、貸付け(一時的なものを除く。)など

2 有価証券、支払手段の譲渡など

3 利子、保証料、保険料など

4 特定の場所で行う郵便切手、印紙などの譲渡

5 商品券、プリペイドカードなどの譲渡

6 住民票、戸籍抄本等の行政手数料など

7 外国為替など

8 社会保険医療など

9 介護保険サービス・社会福祉事業など

10 お産費用など

11 埋葬料・火葬料

12 一定の身体障害者用物品の譲渡・貸付けなど

13 一定の学校の授業料、入学金、入学検定料、施設設備費など

14 教科用図書の譲渡

15 住宅の貸付け(一時的なものを除く。)引用元:消費税のしくみ〜国税庁〜

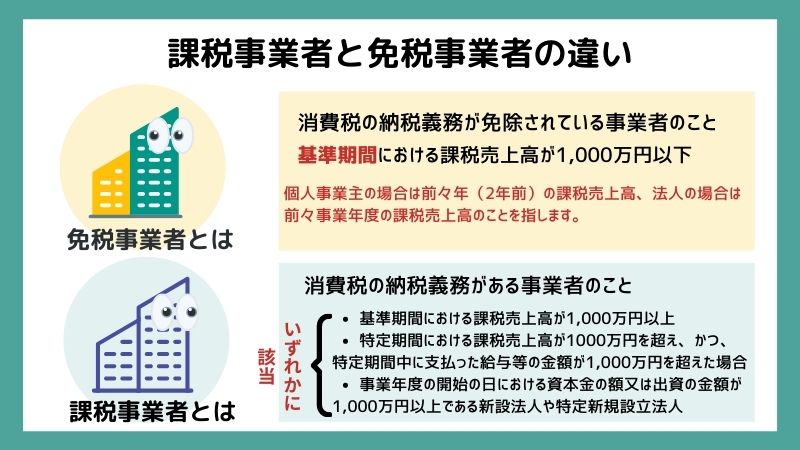

消費税は誰が納めるの?消費税の納付が必要な課税事業者と免除される免税事業者の違い

そもそも消費税って誰が納めるの??私が納めてないのってなんで???

消費税の納税が必要なのは『課税事業者』のみとなっていて、『免税事業者』は納税が免除されます!!

それでは、この課税事業者とか免税事業者は、どのように判定をするかをみていきましょう。

課税事業者は消費税の納税が義務 どのように判定するの?

消費税は、個人事業主の場合は2年前(法人は2期前)の課税売上が1,000万円を超えると2年後から納税義務ありと決まっています。

①2021年に課税事業者(消費税を納める人)になるかは、

②2年前 2019年の課税売上が1,000万円超えているか、そうでないかで判定をします

2年前の課税売上が1,000万円を超えていれば、「課税事業者」 1,000万円以下であれば、「免税事業者」になるってことね!!

[aside type=”sky”]

課税事業者とは、以下の条件に当てはまる事業者を意味します。初心者の方は、今回は1だけは押さえましょう!!

1:基準期間の課税売上高が1,000万円以上ある

2:特定期間の課税売上高が1,000万円以上を超え、かつ、特定期間中に支払った給与等の金額が1,000万円を超えた場合

3:事業年度の開始の日における資本金の額または、出資の金額が1,000万円以上である新設法人や特定新規設立法人

[/aside]

[keikou]課税事業者は、自分で消費税を計算して、納付をしなければなりません!![/keikou]

個人事業主や副業の方が法人化にむけて、売上Upと利益Upし、長くつづく経営の土台を作りたい方は是非、こちらの無料メルマガに登録お願いします!!

免税事業者は消費税の納税が免除されている

[aside type=”boader”]

免税事業者とは、基準期間における課税売上高が1,000万円以下で消費税を納める義務が免除されている事業者です。

[/aside]

消費税の計算方法

消費税の計算方法は、以下のいずれかを選ぶ必要があります。

- 原則課税方式

- 簡易課税方式

何もしなければ自動的に「原則課税方式」を採用したことになります。

「簡易課税」を採用する場合は、期限までに届け出を出す必要があります。

※期限:適用をうけたい年(法人は期)の前の年度中(法人は前期)

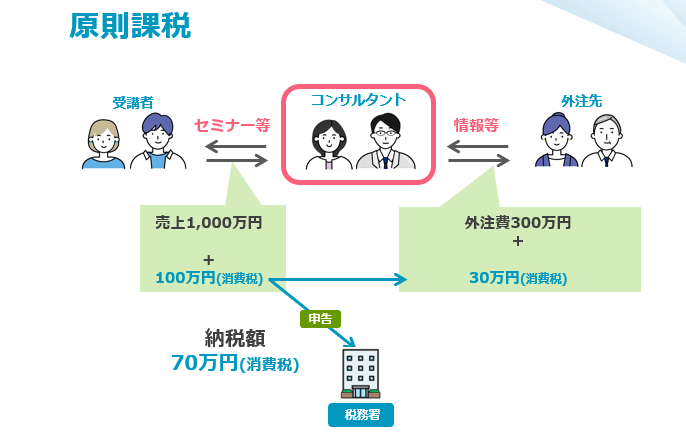

原則課税方式

原則課税方式とは、消費者から預かった消費税から仕入れなどで支払った消費税を引いて計算する方法を意味します。

[aside type=”boader”]

【上図の取引の説明】

①真ん中のコンサルタントは、左にセミナー料として「売上」があります。金額は、税抜1,000万 消費税100万円です。

②右の外注先ににリサーチ料などとして外注している「経費」があります。金額は、税抜300万 消費税30万円です。

[/aside]

コンサルタントが納める消費税は

①売上の消費税 100万ー②経費の消費税 30万円をひいた=70万円

になります。

計算式をまとめると、以下の通りです。

[aside type=”boader”]消費税額=(課税売上高 × 消費税の税率(8%または10%))-(課税仕入高 × 消費税の税率(8%または10%))[/aside]

※原則課税の仕入税額控除の方式には、個別対応方式と一括比例配分方式がありますが、簡単な説明で理解度を深めるために、ここでは割愛します。

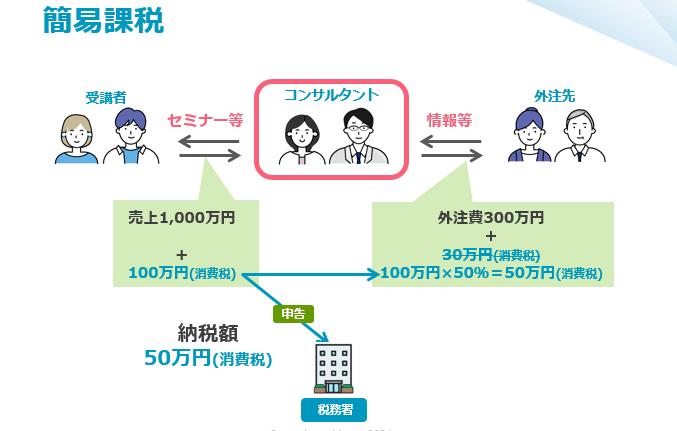

簡易課税方式

簡易課税方式は、

- 基準期間における課税売上高が5,000万円以下

かつ - 適用を受けようとする期間の初日の前日までに「消費税簡易課税制度選択届出を提出している」

条件を満たしている場合にのみ利用できる計算方法です。

[aside type=”boader”]

【上図の取引の説明※原則と同じ事例】

①真ん中のコンサルタントは、左にセミナー料として「売上」があります。金額は、税抜1,000万 消費税100万円です。

②右の外注先ににリサーチ料などとして外注している「経費」があります。金額は、税抜300万 消費税30万円です。

[/aside]

コンサルタントが納める消費税は

①売上の消費税 100万ー②売上の消費税100万円×みなし仕入れ率50%(50万円)=50万円

になります。

計算方法をまとめると、以下の通りとなります。

[aside type=”boader”]消費税額=(課税売上高 × 消費税の税率(8%または10%))-(課税仕入高 × 消費税の税率(8%または10%) × みなし仕入れ率)[/aside]

みなし仕入れ率とは、業種によって定められている控除割合を意味し、以下の6つに分かれます。

今回のコンサルタントは、第5種に該当しますので、みなし仕入れ率は50%で計算します。

| 事業区分 | みなし仕入れ率 | 業種 |

| 第一種事業 | 90% | 卸売業 |

| 第二種事業 | 80% | 小売業 |

| 第三種事業 | 70% | 農業・林業・漁業、鉱業、建設業、製造業など |

| 第四種事業 | 60% | 飲食店業など |

| 第五種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業は除く) |

| 第六種事業 | 40% | 不動産業 |

原則課税方式と比べても消費税の細かい計算が必要なくなるので、事務負担が軽減されるメリットがあります。

ただし、一度適用すると最低2年間は強制適用になりますので、やめたくてもこの期間は原則課税はとれませんので注意が必要です。

この事例は違いますが、一般的にコンサルタントは、原価が少ないことが多いので、簡易課税をとった方が納付額が少なくなるので有利になりことが多いです!!

簡易課税方式の適用をやめる場合には、「簡易課税制度選択不適用届出書」の提出を行う必要があります。(やめたい年(期)ははじまる前日までに)

必見!! 免税事業者はインボイス制度の導入に注意

ここまで見てきて、自分は免税事業者だから関係ないや~と思っている方、実は今後はじまるインボイス制度は、免税事業者の売上減少や取引減少につながるかもしれない非常に恐ろしい制度です!!

2023年10月1日開始予定のインボイス制度に向けて、免税事業者は備えておかなくてはいけません。

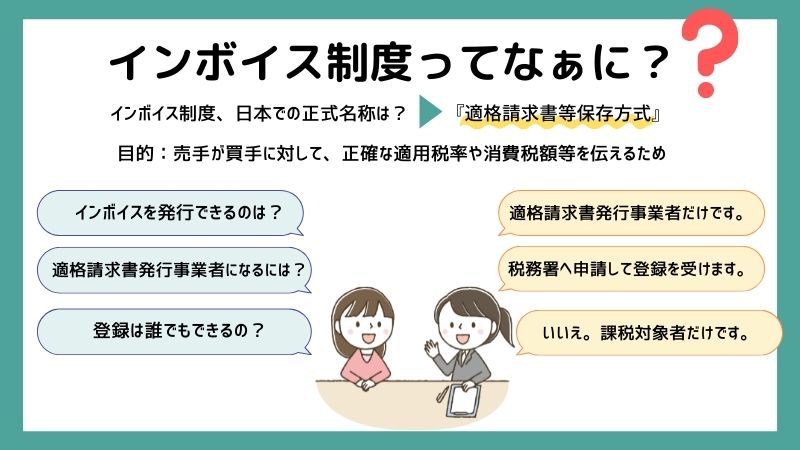

インボイス制度とは、「企業と企業(または個人)の取引における消費税額や適用税率を正確に把握することを目的とした制度」を意味します。

▼インボイス制度とは何か?詳しく知りたい人は以下をご覧ください。

インボイス制度とは?事業者に与える影響と今すべき対応をわかりやすく解説

[kanren url=”https://zei777.com/blog/11618/”]

インボイス制度導入後に与える免税事業者への影響

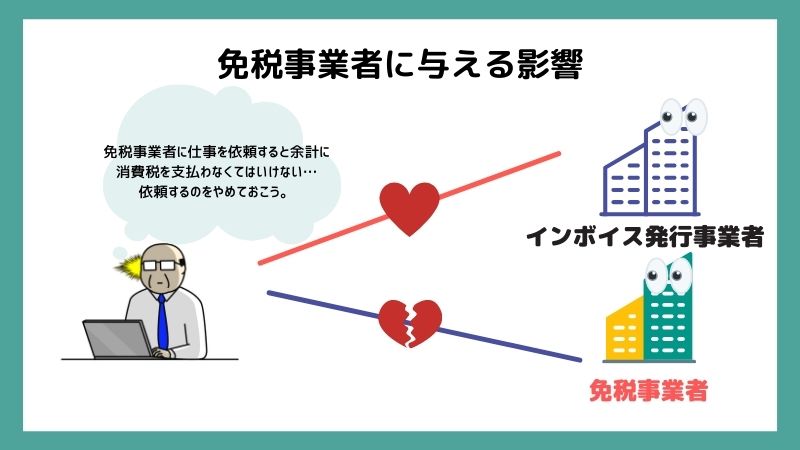

インボイス制度が始まっても、免税事業者は消費税を請求しても問題はありません。でも、実質的に請求がしづらくなるでしょう。

今後課税事業者が取引先の経費の消費税を控除する場合、インボイスが要件になります。

免税事業者は「インボイス(適格請求書)発行事業者にはなれない」と法律で決められているので、インボイス(適格請求書)の発行ができないのです。

つまり、課税事業者は免税事業者と取引をして、消費税分も払うと、免税事業者に払った消費税は控除できないんで、納める消費税額の負担が増えてしまいます。

そうなると、仕事を外部に依頼する事業者の中には

消費税が控除として認められる課税事業者に仕事を依頼しよう

と考え、免税事業者に仕事を依頼しなくなる可能性が出てきてしまうのです。

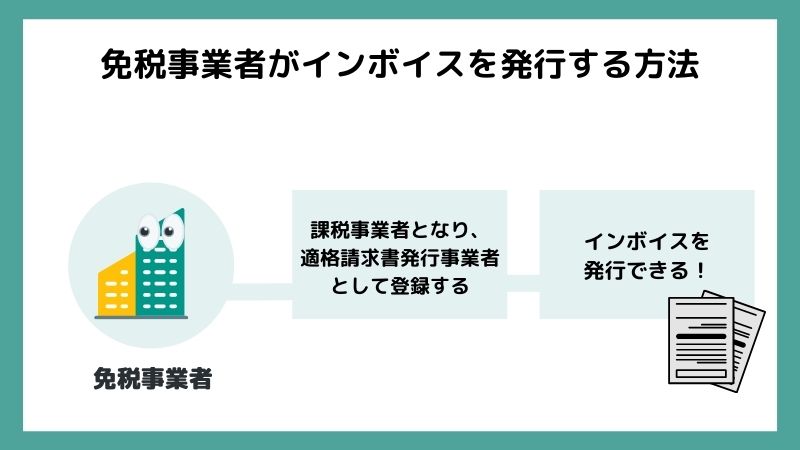

免税事業者は課税事業者になるかを検討しよう

仕事が減るリスクを避けるためにも、免税事業者は課税事業者になるかどうかを検討しなくてはいけません。[keikou]課税事業者であれば、適格請求書の発行ができ、取引をした際の消費税額が控除の対象となります。[/keikou]

ちなみに、課税事業者への変更し、インボイス(適格請求書)を発行できるようになる手続きは以下の書類を税務署に提出することで可能です。

- 消費税課税事業者選択届

- 適格請求書発行事業者の登録申請書

ただし、インボイス制度に間に合わせたいなら、2023年3月31日までに適格請求書発行事業者の登録申請をしなければいけないので注意しましょう。

まとめ|【消費税の仕組み】計算方法や課税事業者と免税事業者の違いを徹底解説

消費税の仕組みや計算方法、事業者と消費税の関係性や抑えておくべき注意点について解説してきました。

消費税は「原則課税方式」もしくは「簡易課税方式」によって計算され、課税事業者のみ納付義務があります。

免税事業者は消費税の納付義務がないものの、インボイス制度が導入されると仕事が減る可能性もあるので注意が必要です。

ぜひ本記事を参考に、早めの対策を取るようにしていきましょう。

じゃーまったねーーーー!!

税理士/起業の専門家 よしむら ともこ Twitter フォロー嬉しいです!!。