『経理や会計は苦手』という個人事業主やフリーランスに、お金の管理が必須な理由と具体的なお金の管理方法をまとめてみました。難しいことは一切登場しませんので、安心して読み進めてみてください。

この記事はお金の管理方法について書いていますが、ノウハウよりも「なぜ、お金の管理が必要なのか」という理由を知ることの方が大切です。なぜなら、お金の管理は、幸せに事業をするための根幹をなすことだからです。

税理士業界に17年、延べ2,500人以上の相談を受けてきた経験から、本当に効果のあるお金の管理 5つの実践ステップをお伝えします。

個人事業主のお金の管理が絶対に必要な理由は?

利益を確保できなければ、事業は続かない

事業で本当に大切なのは「いい商品を、ちゃんと利益を確保しながら売ること」です。

これができなければ、常にお金の不安に悩まされます。利益がなければ次のビジネスに投資することもできませんし、不景気などの外部環境の変化に耐えられません。

利益を生む余裕は、経済的な安定だけでなく精神的な安定にもつながります。

そして、利益を確保するためには、お金の流れを把握すること、つまり「お金の管理」が必須になります。

お金の管理は確定申告のためだけではない

「経理=確定申告のためにやるもの」と考えていませんか?

確かに確定申告は大切ですが、それだけが目的ではありません。

お金の管理をすることで得られるメリットは以下のとおりです。

[aside type=”boader”]・今の事業がどれくらい儲かっているかがわかる

・無駄な支出を発見して削減できる

・次の投資のタイミングを判断できる

・税金の支払いに慌てなくて済む

・事業の成長スピードが加速する[/aside]

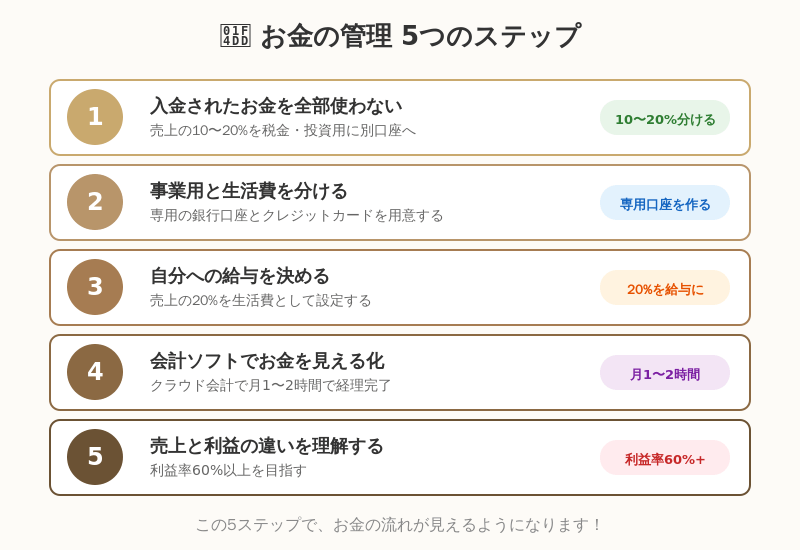

個人事業主のお金の管理のポイント(コツ)は?5つの実践ステップ

ステップ1:入金されたお金を全部使わない

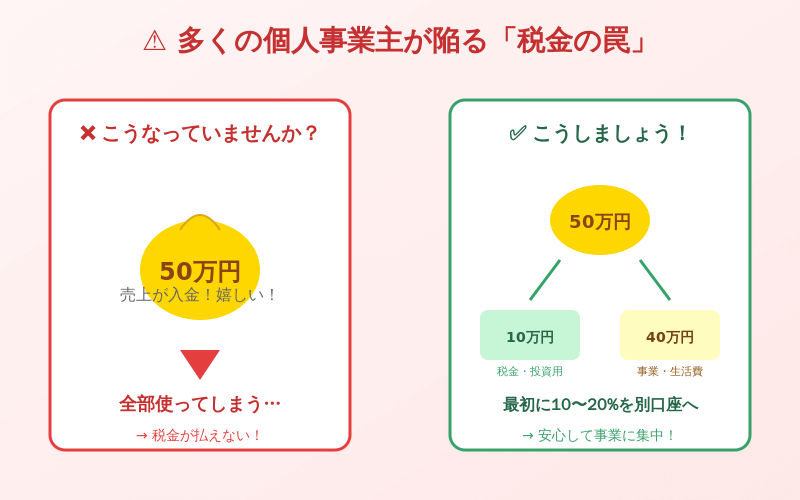

「今月は売上50万円!」と喜んで、そのお金を全部使ってしまっていませんか?

これが、多くの個人事業主が陥る「あとからくる税金の納付書の地獄・・」です。

売上50万円のうち、実際に自由に使えるお金は、もっと少ないのです。

なぜなら、そこから以下を支払う必要があるからです:

- 経費の支払い(通信費、会議費、教材費など)

- 税金の納付(所得税、住民税、事業税、消費税)

- 次のビジネスへの先行投資(広告費、ツール費用など)

特に税金は、忘れた頃に納付書が届いて「払えない」という事態になります。

今すぐできる対策

売上の10~20%を最初から別口座に分けておくことをおすすめします。

例:月50万円の売上なら、10万円を税金・投資用口座へ

これだけで、「税金が払えない」という最悪の事態を避けられます。ちょうどよい割合は、

実際に1年間やってみて、ご自身の割合を出してみましょう。

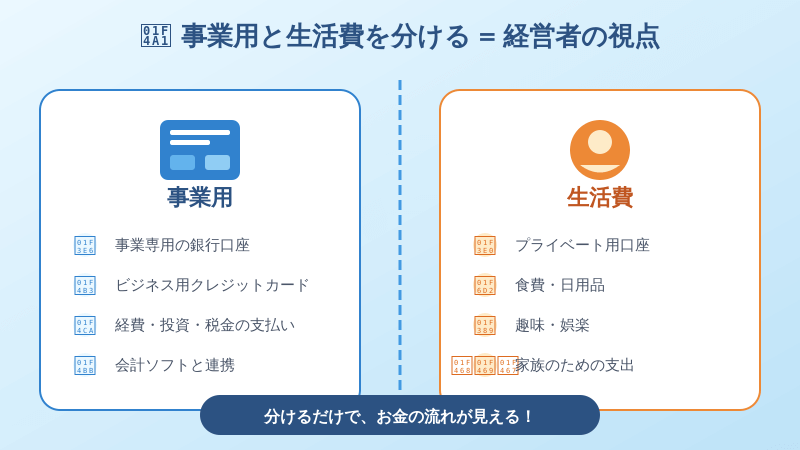

ステップ2:事業用と生活費を分ける(経営者の視点を持つ)

「事業のお金と生活費がごちゃごちゃで、何にいくら使ったかわからない」

これは、個人事業主が最も陥りやすい状態です。

でも、あなたは個人事業主である前に、立派な経営者です。

経営者として事業を成長させるためには、お金の流れを明確に把握する必要があります。

なぜ分ける必要があるのか

お金を事業費と生活費に分けることで、以下の効果があります:

- ✅ 利益が見える:事業で本当に稼げているかが明確になる

- ✅ 確定申告がスムーズ:経費の計算が簡単になる

- ✅ 節税のポイントが見える:何が経費になるか判断しやすい

- ✅ 投資判断ができる:事業資金がいくらあるか把握できる

今すぐできる対策

事業専用の銀行口座とクレジットカードを用意しましょう。

おすすめの組み合わせ:

- 銀行口座:楽天銀行、GMOあおぞらネット銀行(手数料が安い)

- クレジットカード:楽天ビジネスカード、三井住友カード ビジネスオーナーズ

これで、会計ソフトとの連携もスムーズになります。

ステップ3:自分への給与を決める(CASH GOOD LIFEの実現)

「売上が上がったら、全部生活費に使ってしまう」これでは、いつまで経っても事業資金が貯まりません。

個人事業主には「給与」という概念がありませんが、あえて自分への給与を設定することが重要です。

なぜ給与を決めるのか

私が提唱するCASH RICH × CASH GOOD LIFEという考え方では:

- CASH RICH(経済的自立):稼ぐ力を持ち、お金に追われない状態

- CASH GOOD LIFE(心地よい生き方):家族との時間、自分らしさを大切にする生き方

この両方を実現するには、「稼ぐ」だけでなく「バランスよく使う」ことも大切です。

今すぐできる対策

売上の20%を自分の給与として設定することをおすすめします。

例:月50万円の売上なら、10万円を生活費として自由に使う

残りの80%(40万円)は:

- 経費の支払い

- 税金の積立

- 次の投資(広告費、ツール導入、学習費用)

この方法で、事業と生活のバランスが取れるようになります。

ステップ4:会計経理ソフトで個人事業主のお金の流れを「見える化」する

「経理は苦手だし、時間もない」

そんなあなたこそ、クラウド会計ソフトを導入すべきです。

なぜなら、時間労働から抜け出すための第一歩は、「自分の時間を増やすこと」だからです。

クラウド会計ソフトの3つのメリット

1. 圧倒的な時間短縮

- 銀行口座やクレジットカードの明細を自動取得

- AIが自動で仕訳(経理作業を学ぶ必要なし)

- 確定申告書類を自動作成

手作業だと月5〜10時間かかる経理が、月1〜2時間で完了します。

2. 数字が見えるから、戦略が立てられる

- 月ごとの売上・経費・利益が一目でわかる

- どの事業が儲かっているか分析できる

- 価格設定の根拠が持てる

3. 税理士とのやり取りがスムーズ

- データをクラウド共有できる

- 質問があれば、すぐに税理士に相談できる

- 税理士費用も削減できる

個人事業主におすすめの会計ソフト

【マネーフォワードクラウド確定申告】

- 簿記の知識がなくても使いやすい

- 銀行口座との連携がスムーズ

- スマホアプリも使いやすい

- 長期的に見ると最もコスパが良い

【freee】

- 専門用語を極力使わない設計

- 質問に答えるだけで確定申告ができる

- 請求書作成など周辺機能も充実

ステップ5:売上と利益の違いを理解する(経営者の視点)

多くの個人事業主が陥る勘違いは、「入金されたお金=使っていいお金」と思ってしまうことです。

売上と利益は違います。

| 項目 | 意味 | 計算例(コーチング) |

|---|---|---|

| 売上 | セッションで得たお金 | セッション10回×5万円=50万円 |

| 経費 | 事業のために使ったお金 | 広告費5万円+ツール費3万円+学習費2万円=10万円 |

| 利益 | 経費を引いて残ったお金 | 50万円−10万円=40万円 |

売上50万円のうち、自由に使えるのは利益の40万円だけです。

さらに、ここから税金(約30%)を引くと、実質28万円です。

この違いを理解していないと:

- ❌ 納税時にお金が足りなくなる

- ❌ 次の投資ができない

- ❌ いつまで経っても年商が伸びない

目指すべき利益率

業種別の理想的な利益率:

- コーチング・コンサル:60〜80%(原価がほぼゼロ)

- セラピスト(対面):50〜70%(場所代がかかる)

- 講師・講座ビジネス:60〜80%(オンライン化で利益率UP)

もし利益率が低い場合、価格設定を見直す必要があります。

個人事業主の経理をエクセルや手書きでの経理をおすすめしない理由

「会計ソフトにお金をかけたくない」

その気持ちはわかります。でも、時間こそが最も貴重な資源です。

手書きのデメリット

- ❌ 計算ミスに気づきにくい

- ❌ 青色申告に必要な帳簿作成が困難

- ❌ 修正に手間がかかる

- ❌ 月5〜10時間を経理に奪われる

エクセルのデメリット

- ❌ 複式簿記に対応しづらい

- ❌ 転記作業が必要でミスが発生しやすい

- ❌ 自動化ができない

- ❌ データ分析がしづらい

自分で経理をするメリット(経営感覚を身につける)

「経理は税理士に丸投げした方が楽では?」

確かに楽ですが、最初は自分で経理をすることを強くおすすめします。

メリット1:経営感覚が身につく

自分でデータを処理することで、事業の数字への理解が深まります。

- 「今月の利益はどれくらい?」

- 「どのサービスが一番儲かっている?」

- 「コストを下げるにはどうすればいい?」

これらの質問に即答できるようになると、収益大幅UPへの道筋が見えてきます。

メリット2:節税のポイントが見える

人任せにすると、何が経費になるのか、どういう仕組みで税金が計算されるのかがわからないままです。

自分で経理をすることで:

- ✅ 何が経費になるか判断できる

- ✅ 青色申告の控除を最大限活用できる

- ✅ 税理士に相談すべきポイントがわかる

- ✅ 年間50〜100万円の節税につながる

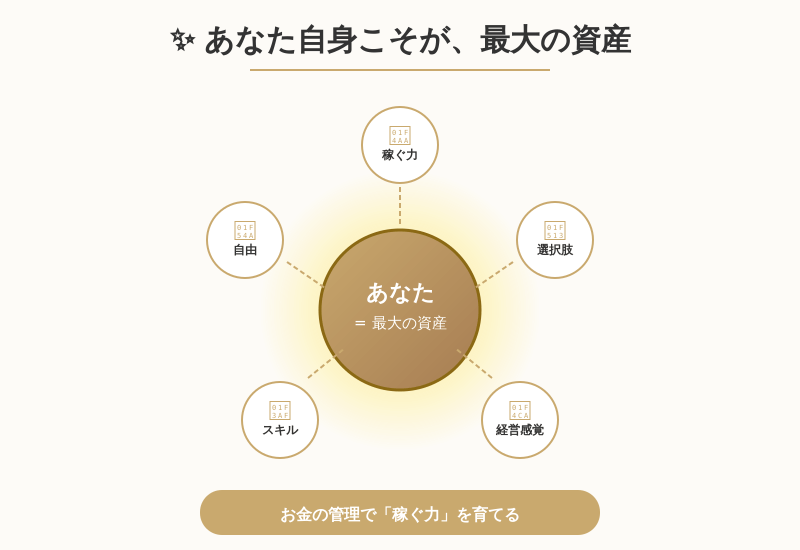

メリット3:「自分という資産」が成長する

経理ができるようになることは、あなた自身のスキル資産が増えるということです。

金融商品でも不動産でもない。

あなた自身こそが、最大の資産。

経理スキルは、この資産価値を高める重要な要素です。

税理士に頼むべきタイミング

年商1,000万円を超えたら税理士を検討

以下のタイミングで税理士への相談をおすすめします:

- ✅ 年商1,000万円を超えた(消費税の課税事業者になる)

- ✅ 法人化を検討している(株式会社、合同会社への移行)

- ✅ 従業員を雇用する(給与計算、社会保険の手続き)

- ✅ 事業が複雑になった(複数の収入源、複数の事業)

それまでは、会計ソフト + 自分で経理をして、基礎を固めましょう。

税理士費用の相場

年商1,000万円未満の個人事業主:

- 月額顧問料:1〜3万円

- 確定申告:5〜10万円

- 年間合計:15〜40万円程度

税理士に依頼することで、年間50〜100万円の節税ができれば、十分に元が取れます。

なぜお金の管理が「自分という資産」を最大化するのか

ここまで、お金の管理の具体的な方法(5つのステップ、会計ソフトの選び方、税理士に頼むタイミングなど)をお伝えしてきました。

でも、もう少しだけ、お付き合いください。

これから、「なぜお金の管理がそんなに重要なのか?」という根本的な問いについて、私の個人的な経験も交えてお話しします。

実践的な方法だけでなく、なぜそれをやるべきなのかという「理由」を理解することで、お金の管理への向き合い方が変わるはずです。

「稼ぐ力」こそが、真の自由と選択肢を生む

私の母は、専業主婦として家族を支えてくれました。

それは素晴らしい選択でしたし、母を誇りに思っています。

でも、両親が熟年離婚をしたとき、母には「選択肢」がありませんでした。

自分で稼ぐ力がなかったため、経済的に困難な状況に直面したのです。

専業主婦という選択が悪いのではありません。

問題は、「選びたくても選べない」状況に追い込まれることです。

その姿を見て、私は学びました。

本当に必要なのは「お金」そのものではなく、「稼ぐ力」と「選択する自由」だということを。

もっと言えば、

「お金を稼ぐ力のある自分」です。

それこそが、真の資産。

金融商品でも不動産でもない。

あなた自身こそが、最大の資産なのです。

お金の管理は、「稼ぐ力」を測る唯一の方法

では、あなたの「稼ぐ力」は今、どれくらいあるでしょうか?

こう聞かれて、即答できる人は少ないはずです。

なぜなら、多くの人がお金の管理をしていないからです。

お金の管理をしていないと、こんな状態になります:

[aside type=”boader”]■今月、本当に利益は出ているのか? → わからない

■どのサービスが、一番価値を生んでいるのか? → わからない

■時間をかけているのに、利益が出ていない活動は何か? → わからない[/aside]

これでは、「稼ぐ力」があるのか、ないのかすら判断できません。

逆に、お金の管理をしていると:

[aside type=”boader”]✅ 今月の利益が30万円だった → 先月より5万円増えている!

✅ コンサルティングが一番利益率が高い → これをもっと増やそう

✅ セミナーは時間がかかるのに利益が少ない → 価格を見直そう[/aside]

このように、数字で見えるから、改善できるのです。

株式や不動産に投資する人は、必ずその資産の状態を把握し、管理しますよね。

同じように、最大の資産である「あなた自身」も、お金の管理を通じて状態を把握し、成長させることができるのです。

だから、お金の管理は単なる確定申告のための作業ではありません。

「稼ぐ力」を測り、育て、最大化するための戦略なのです。

まとめ:個人事業主のお金の管理で押さえるべきポイント

個人事業主のお金の管理で重要なポイントをまとめます。

お金の管理の5つのステップ

- 入金されたお金を全部使わない:売上の10〜20%を税金・投資用に分ける

- 事業用と生活費を分ける:専用口座とカードを用意する

- 自分への給与を決める:売上の20%を生活費として設定

- 会計ソフトでお金の流れを見える化する:月1〜2時間で経理完了

- 売上と利益の違いを理解する:利益率60%以上を目指す

個人事業主でも立派な経営者です。ビジネスの規模が小さいうちから、お金の管理・経理の土台を固めておくことで、事業の成長スピードが加速します。

お金の管理は、単なる経理作業ではない

お金の管理は、確定申告のためだけではありません。

「自分という資産を最大化し、選択肢と決定権を手に入れるための戦略」です。

あなた自身こそが、最大の資産。

その資産を育て、CASH RICH(経済的自立)とCASH GOOD LIFE(心地よい生き方)の両方を実現するために、今日からお金の管理を始めましょう。

よくある質問(FAQ)

Q. お金の管理を始めたら、売上や利益は上がりますか?

A. お金の管理そのものが売上を直接上げるわけではありませんが、利益率の向上と戦略的な判断につながります。

具体的には:

1. 無駄な支出が見えて、利益率が上がる

- 使っていないサブスクの解約

- 費用対効果の低い広告の削減

- 結果:月3〜5万円のコスト削減

2. どのサービスが儲かっているかわかる

- 利益率の高いサービスに注力

- 利益率の低いサービスは価格改定または終了

- 結果:同じ労働時間で利益が1.5倍に

3. 次の投資タイミングが見える

- お金に余裕があるときに新しいことに挑戦

- 資金繰りが苦しいときは無理をしない

- 結果:計画的に事業を成長させられる

お金の管理をすることで、同じ売上でも利益が増え、効率よく事業を伸ばせるようになります。

Q. 会計ソフトは何を選べばいい?

A. マネーフォワードクラウド確定申告をおすすめします。理由は:

- ✅ 簿記の知識がなくても使いやすい

- ✅ 銀行口座との連携がスムーズ

- ✅ 将来的に税理士に依頼するとき、最も対応しやすい

- ✅ 月額980円〜とコスパが良い

freeeも人気ですが、簿記の基本を学びたい場合はマネーフォワードの方が適しています。

Q. 売上のうちどれくらいを税金用に取り分けておくべき?

A. 目安として売上の10〜20%を別口座に分けておくと安心です。これに加えて、次の投資(広告費、ツール費用、学習費用)も確保しておく必要があります。

Q. 経理にかける時間の目安は?

A. クラウド会計ソフトを使えば、月に1〜2時間程度で完了します。

具体的なスケジュール:

- 週1回:15分(レシートをスマホで撮影、会計ソフトに登録)

- 月末:30分(銀行口座との同期確認、仕訳の確認)

- 四半期ごと:1時間(売上・経費・利益の分析)

手作業だと月5〜10時間かかる作業が、月1〜2時間で完了します。

Q. 税理士に頼むべきタイミングは?

A. 年間売上が1,000万円に近づく頃が目安です。

理由:

- 消費税の課税事業者が近い(インボイス制度対応)

- 法人化を検討する段階

- 節税対策が複雑になる

それまでは自分で経理をして、経営感覚を身につけるのがおすすめです。

ここまで読んでくださったあなたへ

ここまで読んでくださり、ありがとうございます。

お金の管理は、単なる経理作業ではなく、あなた自身の「稼ぐ力」を育てる戦略です。

この記事で紹介した5つのステップを実践すれば、お金の流れが見えるようになり、事業の成長スピードが加速します。

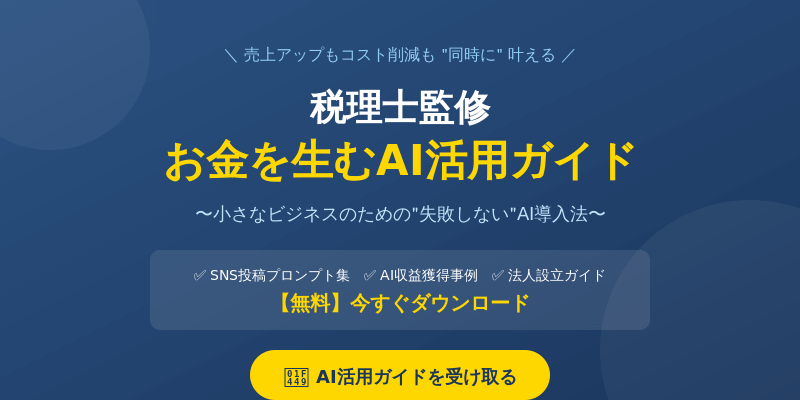

さらに事業を成長させたいあなたへ

「お金の管理はわかった。次は、もっと売上を伸ばしたい」

そう思ったあなたに、無料のAI活用ガイドをご用意しました。

\ 売上アップもコスト削減も “同時に” 叶える /

税理士監修|お金を生むAI活用ガイド

〜小さなビジネスのための”失敗しない”AI導入法〜

このガイドで手に入るもの

✅ 節税&信頼度UPに直結 法人設立ガイド

- 個人事業主から法人化を検討する際のポイント

- 税理士だから伝えられる実践的なアドバイス

✅ 日々の発信が楽々!SNS投稿プロンプト集

- 3時間かかっていたSNS投稿が10分で完成

- そのまま使えるプロンプトテンプレート

✅ 月5〜30万円のAI収益獲得事例

- 実際にAIを活用して収益を上げた具体的な方法

- 失敗しないための導入ステップ

こんな方におすすめ

- ✅ お金の管理は始めた。次は売上を伸ばしたい

- ✅ AIを活用したいけど、何から始めればいいかわからない

- ✅ コスト削減と売上アップを同時に実現したい

- ✅ 時間労働から卒業して、仕組み化したい

- ✅ 小さなビジネスでも”失敗しない”AI導入法を知りたい

執筆者プロフィール

吉村知子(税理士・スモールビジネス×AI活用の専門家)

税理士業界17年目、延べ2,500人以上の相談実績。税理士として培った「お金」と「ビジネス戦略」の視点に、最先端のAI活用スキルを融合。「CASH RICH × CASH GOOD LIFE」を提唱。

自らもコンテンツビジネスを運営し、ChatGPT活用で業務効率を劇的に改善(月10万円以上の業務委託費削減、SNS投稿が3時間から10分に短縮)。

小規模でもマイペースに、心から愛することを仕事にしている方々を応援しています。

【講演実績】

- 東京都の創業/起業支援プロジェクト3年連続登壇

- デジタルハリウッド大学特別講義

- 丸の内プラチナ大学_ライフシフト起業コース等