こんにちは。

税理士のよしむらともこです。

今日は、法人の経営者や経理が知っておく必要がある『報酬の源泉徴収』についてです。

[no_toc]

[topic color=”green” title=”3つのポイント!!!”]

①源泉徴収ってそもそもなに?

②報酬の源泉徴収の計算方法

③源泉徴収をした後はどうすればいいの?

[/topic]

源泉徴収ってなに?

源泉徴収とは、給与や報酬を払うときに、所得税額を計算して、その所得税を給与や報酬から差し引いて、かわりに国にその所得税を納めることです。

給与の源泉徴収の話もありますが、計算方法がことなるのでまた別で。今日は、外注費や報酬の源泉徴収について説明しますね。

報酬を払う人は、すべての報酬について、源泉徴収をしなければいけないのでしょうか?

[voicel icon=”https://zei777.com/wp-content/uploads/2019/04/fukidashi1.jpg” name=”税理士”]法人が個人に対して一定の報酬を払うときに源泉すると覚えてください※[/voicel]

※法人に対して支払うときに源泉が必要なケースもありますが、省略します。このブログは経理初級レベルの方向けにわかりやすく書くことを優先しているため、税法のすべてを網羅して正確に表現しているものではありません。

源泉徴収が必要な報酬はなに?

源泉徴収が必要な一定の報酬とは、こちら!!

- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等の、特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーやプロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、ホステスなどに支払う報酬・料金

- プロ野球選手の契約金など

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

[voicel icon=”https://zei777.com/wp-content/uploads/2019/04/fukidashi1.jpg” name=”税理士”]

個人に対して外注費を払う場合、なんでもかんでも源泉徴収しなければならないというわけではないです。

支払う内容が上の内容だったら、源泉徴収をしなければいけないと覚えておきましょう!!

[/voicel]

源泉徴収の計算方法は?

[enclose color=”#FFCCD5″]

★報酬の支払い金額が100万円以下の場合★

源泉徴収税額=報酬額に10.21%をかけた金額が源泉徴収税額となります

★100万円を超える場合★

源泉徴収税額 =(支払金額 − 100万円)× 20.42% + 102,100円

[/enclose]

具体例をみてみましょう。

[enclose color=”#FFCCD5″]

【具体例】

法人A社が個人事業主B子にHP制作のデザイン料を55万円(デザイン料50万円 消費税5万円)を払うとき

この場合法人A社はいくら源泉徴収をしなければならないでしょう?

【答え】

¥51,050が源泉徴収する金額です!!

500,000 × 10.21% = 51,050(源泉徴収税額として、支払う法人A社が預かります)

法人A社は、個人事業主B子に報酬を支払う際¥51,050は差し引いて払います。

つまり、A社からB子には、500,000 − 51,050= ¥448,950を支払います。

[/enclose]

[voicer icon=”https://zei777.com/wp-content/uploads/image/danseisyatyou4.jpg” name=”男性社長”]

源泉は税込金額と税抜金額のどちらで計算するの?[/voicer]

[voicel icon=”https://zei777.com/wp-content/uploads/2019/04/fukidashi1.jpg” name=”税理士”]報酬に消費税が含まれているときは、税込金額に10.21%をかけて源泉徴収額を計算します。

報酬額と消費税額がはっきりとわかれている場合は、税抜の報酬金額に10.21%をかけて算出してOKです!![/voicel]

税抜金額で源泉した方が、差し引く税金が少なくて済むので、税抜金額に対して10.21%をかけるのが一般的です。

差し引いた源泉徴収税額はどうする?

上でデザイン料から差し引いてA社が預かった源泉徴収税額¥51,050はどうなるのでしょうか?

法人A社は、原則、報酬などを実際に支払った月の翌月10日までに国に納めなければなりません。

期限を過ぎると、延滞税や不納付加算税がかかってくることがあるので、気を付けてくださいね。

納付書に、納付額を記入して、銀行で納付の手続きをしにいきましょう!!

この納付書は、どうやって入手するのか?というと、前期に法人の申告をしていれば、税務署から毎年会社に送られてきます。

ただし、設立したばかりの会社はすぐには届かないので、税務署に行けば、もらえるので手元に用意しておくようにしましょう。

※弁護士や税理士などの専門家報酬は、納期の特例という制度を使えば、翌月10日ではなく半年に1回の納付でOKですが、今回は原則のみ説明します。

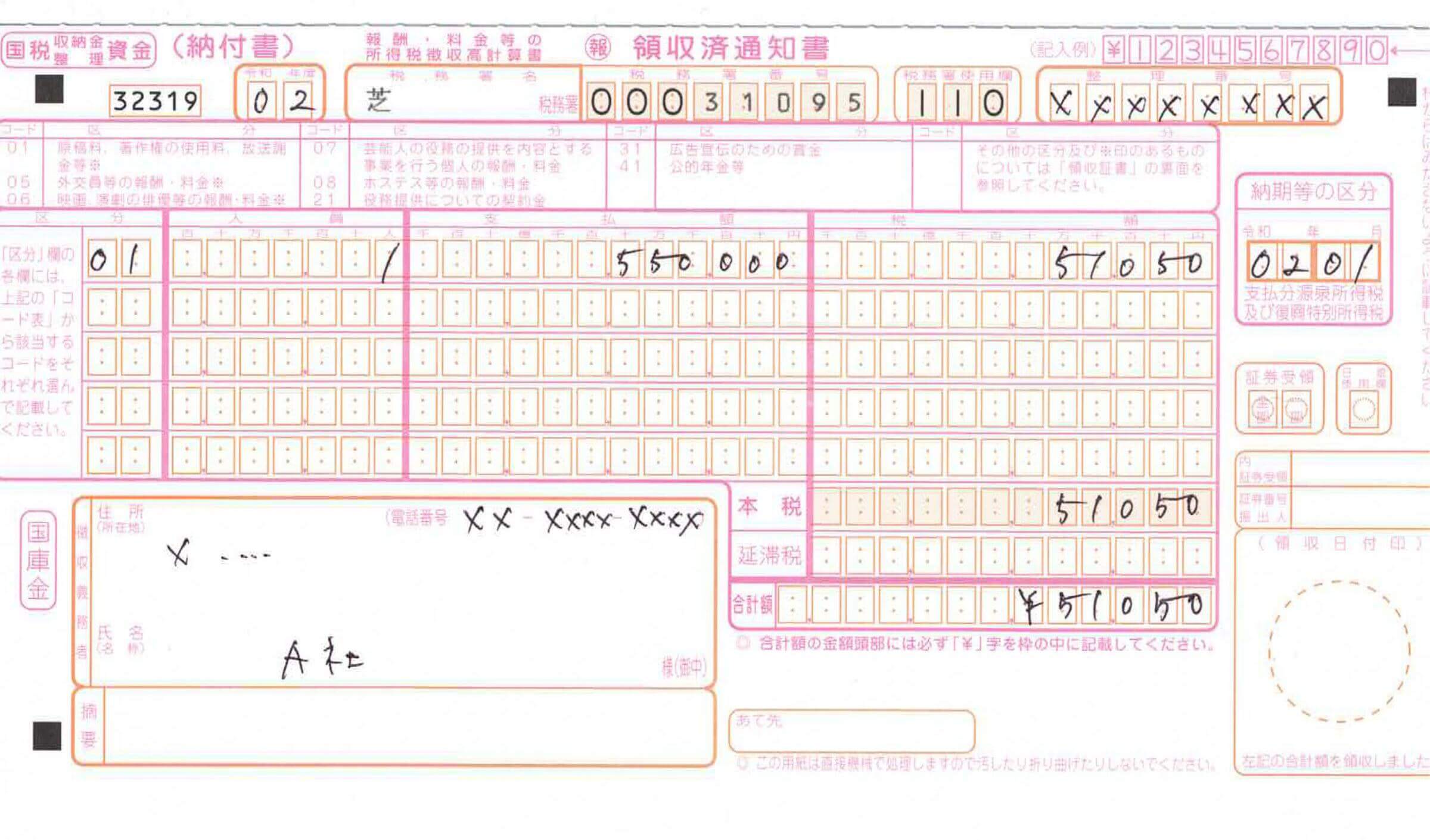

報酬の源泉所得税の納付書の書き方

[voicel icon=”https://zei777.com/wp-content/uploads/2019/04/fukidashi1.jpg” name=”税理士”]納付書の書き方について説明しますね。[/voicel]

税務署名

税務署名は、会社の管轄の税務署を書きます。

税務署から届いた印字された納付書には、記載されているはずです。

整理番号

税務署から届いた印字された納付書には、記載されているはずです。空欄の場合は、整理番号を書きます。

納期等の区分

報酬を支払った月を書きます。令和2年1月に報酬を払っていれば、令和2年1月と書きます。

住所・氏名

住所又は所在地、会社名を書きます。

税額 本税 合計額

納付する税額の合計額を記載します。

私が書いた手書き見本のせておきます~。こういうのをきれいに入力して加工とかやらないが私のだめなところだと思う~~~。

そこまでこだわってやってると永遠に1記事がUPできないので、これでお許しを・・

まとめ

これで、報酬の場合の源泉徴収はばっちりですね!!!(無理やり・・・(笑))

今日かききれなかった、半期に1回に納付する納期の特例や給与の源泉徴収の計算の仕方などについてもまた書きたいと思います。

それでは。